Thị trường trái phiếu là một cấu phần quan trọng của thị trường tài chính Hàn Quốc. Loại trái phiếu đầu tiên được phát hành là trái phiếu xây dựng đất nước (vào thập niên 1950). Sau khi trái phiếu chính phủ (TPCP) được phát hành thành công, các doanh nghiệp nhà nước, công ty và tổ chức tài chính (TCTC) bắt đầu phát hành trái phiếu để thu hút nguồn vốn đầu tư.

Trước giai đoạn khủng hoảng kinh tế châu Á vào năm 1998, phát hành trái phiếu là một trong những kênh dẫn vốn chính đối với doanh nghiệp Hàn Quốc để huy động nguồn vốn hiệu quả. Hầu hết trái phiếu do doanh nghiệp phát hành đều được bảo đảm bởi các ngân hàng thương mại (NHTM), công ty chứng khoán (CTCK) hoặc TCTC. Tuy nhiên, cuộc khủng hoảng tài chính năm 1998 đã làm cho nhiều tổ chức phát hành (TCPH) mất khả năng thanh toán và gây ảnh hưởng nghiêm trọng đến các tổ chức bảo đảm trái phiếu. Chính vì vậy, các TCTC đã trở nên cẩn trọng hơn khi thực hiện bảo đảm cho các trái phiếu phát hành. Cũng vào thời điểm này, thị trường Hàn Quốc ban hành Điều luật về trái phiếu được đảm bảo (Secured Bond Trust Act) quy định những loại tài sản được dùng để đảm bảo và tài sản đảm bảo phải được gắn liền với trái phiếu phát hành. Sự thay đổi về tâm lý thị trường và hành lang pháp lý đã dẫn đến việc phát hành trái phiếu doanh nghiệp (TPDN) được bảo đảm dần trở nên khó khăn hơn. Cũng từ đó, TCPH dần chuyển việc phát hành trái phiếu được bảo đảm sang phát hành trái phiếu không được bảo đảm. Theo đó, các tổ chức định mức tín nhiệm trên thị trường Hàn Quốc cũng từng bước dần khẳng định vai trò quan trọng qua việc đánh giá, xếp hạng tình hình hoạt động của các TCPH TPDN ra công chúng cũng như định giá chính xác hơn trái phiếu khi các doanh nghiệp phát hành.

THỊ TRƯỜNG SƠ CẤP

Hành lang pháp lý và thể chế phát hành trái phiếu doanh nghiệp

Luật Doanh nghiệp (The Commercial Act) và Luật về Dịch vụ đầu tư tài chính và Thị trường vốn (Financial Investment Services and Capital Markets Act) là những văn bản chính hướng dẫn đối với việc phát hành TPDN ở Hàn Quốc.

Luật Doanh nghiệp đặt ra các quy trình đối với việc phát hành. Vào năm 2011, Luật này được sửa đổi, cho phép TCPH chủ động hơn trong việc phát hành trái phiếu. Luật Doanh nghiệp sửa đổi năm 2011 triển khai áp dụng cơ chế thành lập công ty quản lý trái phiếu để nâng cao việc bảo vệ nhà đầu tư. Ngân hàng, CTCK và các TCTC khác trên thị trường có thể đóng vai trò như một tổ chức quản lý trái phiếu. Ngoài ra, Luật Doanh nghiệp sửa đổi năm 2011 cũng nới lỏng những hạn chế về phát hành trái phiếu và tăng cường bảo vệ nhà đầu tư, trong đó mang lại những cải tiến trong các thể chế cho TPDN.

Luật về dịch vụ đầu tư tài chính và thị trường vốn được ban hành theo Quyết định số 24655 của Tổng thống Hàn Quốc và có hiệu lực từ 05/7/2013. Luật này quy định phạm vi hoạt động liên quan đến thông tin công bố của TCPH, quy định về định mức tín nhiệm, quy định, quy trình về thủ tục cấp phép, hướng dẫn đăng ký, thông tin công bố định kỳ, giấy phép đầu tư, quy định về thuế, quy định về xử lý vi phạm của TCPH và nhà đầu tư. Việc áp dụng Luật về dịch vụ đầu tư tài chính và thị trường vốn nhằm mục đích quy định và điều chỉnh các nội dung liên quan đến thủ tục đăng ký phát hành cho TCPH, hướng dẫn TCPH thực hiện nghĩa vụ cung cấp thông tin trong quá trình cấp phép phát hành và sau phát hành. Đồng thời, bộ Luật này cũng có những quy định và chế tài nhằm phòng chống các hoạt động liên quan đến việc cung cấp sai lệch thông tin, lợi dụng, trục lợi của TCPH, bảo vệ tổ chức đầu tư.

Hình thức phát hành

TPDN trên thị trường Hàn Quốc có thể được phát hành dưới hình thức phát hành riêng lẻ hoặc phát hành đại chúng, trong đó việc phát hành TPDN theo hình thức riêng lẻ không phổ biến và chiếm tỷ lệ nhỏ. Cơ quan quản lý hầu như không quy định chặt chẽ đối với việc phát hành riêng lẻ mà để thị trường tự điều chỉnh. Các đợt phát hành TPDN trên thị trường Hàn Quốc phần lớn được thực hiện qua hình thức đại chúng. Cách thức phát hành cũng như quy định về phát hành được ghi rõ trong Luật Doanh nghiệp và Luật về dịch vụ đầu tư tài chính và thị trường vốn. Ngoài ra, để hỗ trợ việc huy động nguồn vốn đối với TCPH, Hiệp hội Đầu tư Tài chính Hàn Quốc (KOFIA) đã xây dựng và đưa vào hoạt động hệ thống xây dựng sổ - Book Building trên thị trường TPDN. TCPH có thể sử dụng hệ thống này để khảo sát nhu cầu thị trường đối với từng đợt phát hành, giúp tăng tỷ lệ phát hành thành công.

Định mức tín nhiệm

Trước thời điểm khủng hoảng tài chính năm 1998, hầu hết TPDN đều được bảo đảm bởi ngân hàng, do đó, vai trò của các tổ chức định mức tín nhiệm chưa được khẳng định rõ. Tuy nhiên, sau năm 1998, hầu hết TPDN không được bảo đảm bởi ngân hàng, điều này làm cho vai trò của tổ chức định mức tín nhiệm ngày càng trở nên quan trọng trong việc phát hành TPDN trên thị trường sơ cấp.

Trên thị trường Hàn Quốc, khi TCPH có nhu cầu phát hành TPDN, theo quy định, các tổ chức này phải có đánh giá của tổ chức định mức tín nhiệm. Mức tín nhiệm của TPDN có thể được dùng như một tiêu chí đối với nhà đầu tư khi doanh nghiệp có nhu cầu phát hành hoặc khi nhà đầu tư giao dịch. Ngoài ra, các mức tín nhiệm này còn có thể được dùng để thực hiện định giá theo giá trị thị trường đối với các trái phiếu đang lưu hành. Các tổ chức định mức tín nhiệm sử dụng thang bậc đánh giá chung, bao gồm 10 cấp bậc khác nhau từ AAA đến D tùy theo mức độ rủi ro của TPDN. Mức tín nhiệm trong khoảng AAA đến BBB được coi là mức an toàn, trong đó mức dưới BB là mức có rủi ro cao.

Thực trạng thị trường trái phiếu

Thị trường sơ cấp Hàn Quốc luôn khẳng định vai trò là một trong các kênh huy động vốn hiệu quả và liên tục tăng trưởng trong giai đoạn gần đây. Giá trị huy động tăng dần qua các thời điểm: năm 1995 chỉ đạt 53,3 nghìn tỷ Won; nhưng đến hết năm 2014, giá trị huy động tăng lên mức 550 nghìn tỷ Won. Vào năm 1995, TPDN phát hành chiếm 54,1% tổng giá trị thị trường trái phiếu phát hành (không bao gồm trái phiếu ổn định tiền tệ - MSB). Vào thời điểm khủng hoảng tài chính năm 1998, tỷ lệ TPDN giảm mạnh và dừng ở mức 8,1% tại thời điểm năm 2006. Sau đó, do nền kinh tế Hàn Quốc ổn định trở lại, tổng giá trị TPDN hàng năm tiếp tục tăng nhẹ qua các năm và tính đến hết năm 2014, tỷ lệ TPDN phát hành đạt 15,7% tổng giá trị trái phiếu phát hành toàn thị trường.

Theo số liệu của KOFIA, tính đến hết năm 2014, tổng giá trị lưu hành của TPDN lớn nhất, chiếm 34,6% tổng giá trị trái phiếu đang lưu hành trên thị trường, trong đó, TPCP chỉ chiếm 31,5%. Trong quá khứ, khi tình hình kinh tế ngày càng bất ổn, khủng hoảng tín dụng liên tục diễn ra, các nhà đầu tư trên thị trường TPDN Hàn Quốc trở nên thận trọng hơn trong đầu tư. Họ từ từ nâng cao tiêu chí đầu tư. Tỷ lệ các TPDN chất lượng cao phát hành thành công tăng mạnh qua các năm trong khi tỷ lệ trái phiếu chất lượng thấp giảm đáng kể. Tỷ lệ trái phiếu được định giá BBB trở xuống tiếp tục giảm mạnh từ mức 11,5% trong năm 2010 xuống 3,5% vào năm 2014.

Trong khi đó, kỳ hạn trung bình của TPDN giảm trong giai đoạn trước năm 2009 (3,03 năm) do ảnh hưởng khủng hoảng tài chính Mỹ (2008) và một số doanh nghiệp hoạt động trong lĩnh vực xây dựng bị phá sản. Trong giai đoạn này, các nhà đầu tư trở nên nhạy cảm hơn và họ đầu tư vào các trái phiếu ngắn hạn, giảm kỳ hạn trung bình của trái phiếu nói chung. Tuy nhiên, sau năm 2009, tình hình kinh tế bắt đầu bình ổn trở lại, kỳ hạn trung bình của TPDN bắt đầu được kéo dài. Tính đến năm 2014, kỳ hạn trung bình của TPDN ở mức 4,96 năm. Các kỳ hạn dài chủ yếu tập trung vào các TPDN có định mức tín nhiệm cao trong trong khi các trái phiếu có định mức tín nhiệm thấp có kỳ hạn trung bình thấp hơn.

THỊ TRƯỜNG THỨ CẤP

Hành lang pháp lý

TPDN trên thị trường Hàn Quốc có thể được giao dịch qua sở giao dịch chứng khoán (SGDCK) – thị trường niêm yết hoặc thị trường phi tập trung (OTC) và thông qua hệ thống môi giới (inter-dealer broker - IDB). Việc giao dịch TPDN trên SGDCK, thị trường OTC hoặc IDB phải tuân thủ theo quy định về hoạt động đầu tư tài chính của Ủy ban Giám sát Tài chính (FSC). Theo đó, FSC đặt ra quy định về hình thức thanh toán, giá giao dịch và công bố thông tin (CBTT) tại các thị trường nói trên.

Trên thị trường tập trung, TPDN được giao dịch qua hệ thống giao dịch điện tử của SGDCK Hàn Quốc (KRX). Vào năm 2007, KRX mở cửa thị trường trái phiếu bán lẻ cho các nhà đầu tư không phải là thành viên của KRX. Tuy nhiên vào năm 2014, thị trường bán lẻ được sáp nhập vào thị trường trái phiếu thông thường.

Trên thị trường OTC, các giao dịch được thực hiện giữa các CTCK đóng vai trò như các nhà môi giới. Giá thực hiện được thỏa thuận qua điện thoại hoặc các phần mềm tin nhắn. Sau khi được thực hiện, giao dịch phải báo cáo tới KOFIA trong thời gian 15 phút. Và giao dịch được thực hiện qua hệ thống FreeBond của KOFIA1. Thị trường IDB dành cho các công ty môi giới thực hiện giao dịch với nhau được thiết lập để thúc đẩy việc cơ cấu thị trường của Chính phủ Hàn Quốc trong năm 2000. Tuy nhiên tính đến thời điểm hiện tại, thị trường IDB hoạt động không được sôi động do thiếu vai trò của các tổ chức đầu tư lớn trong giao dịch trái phiếu.

Niêm yết

TPDN được KRX tổ chức niêm yết trên hệ thống Extra++. Tuy khối lượng giao dịch qua KRX không nhiều so với thị trường OTC nhưng hầu như các doanh nghiệp đều lựa chọn thực hiện niêm yết trái phiếu trên KRX. KRX đặt ra các thủ tục và điều kiện đăng ký, niêm yết đối với các TPDN trong nước và quốc tế với mục tiêu chủ yếu là minh bạch hóa thông tin, cung cấp một bức tranh đầy đủ về TPDN đang lưu hành.

Thủ tục đăng ký: TCPH nộp đơn phát hành đến KRX thông qua hệ thống niêm yết điện tử. KRX tiến hành kiểm tra tính pháp lý của trái phiếu thông qua các điều kiện niêm yết. Đơn niêm yết chỉ được chấp thuận sau khi FSC xác nhận cho phép đăng ký. Hồ sơ niêm yết bao gồm đơn xin niêm yết và thông tin chi tiết về loại TPDN, hình thức phát hành, thông tin cơ bản về trái phiếu.

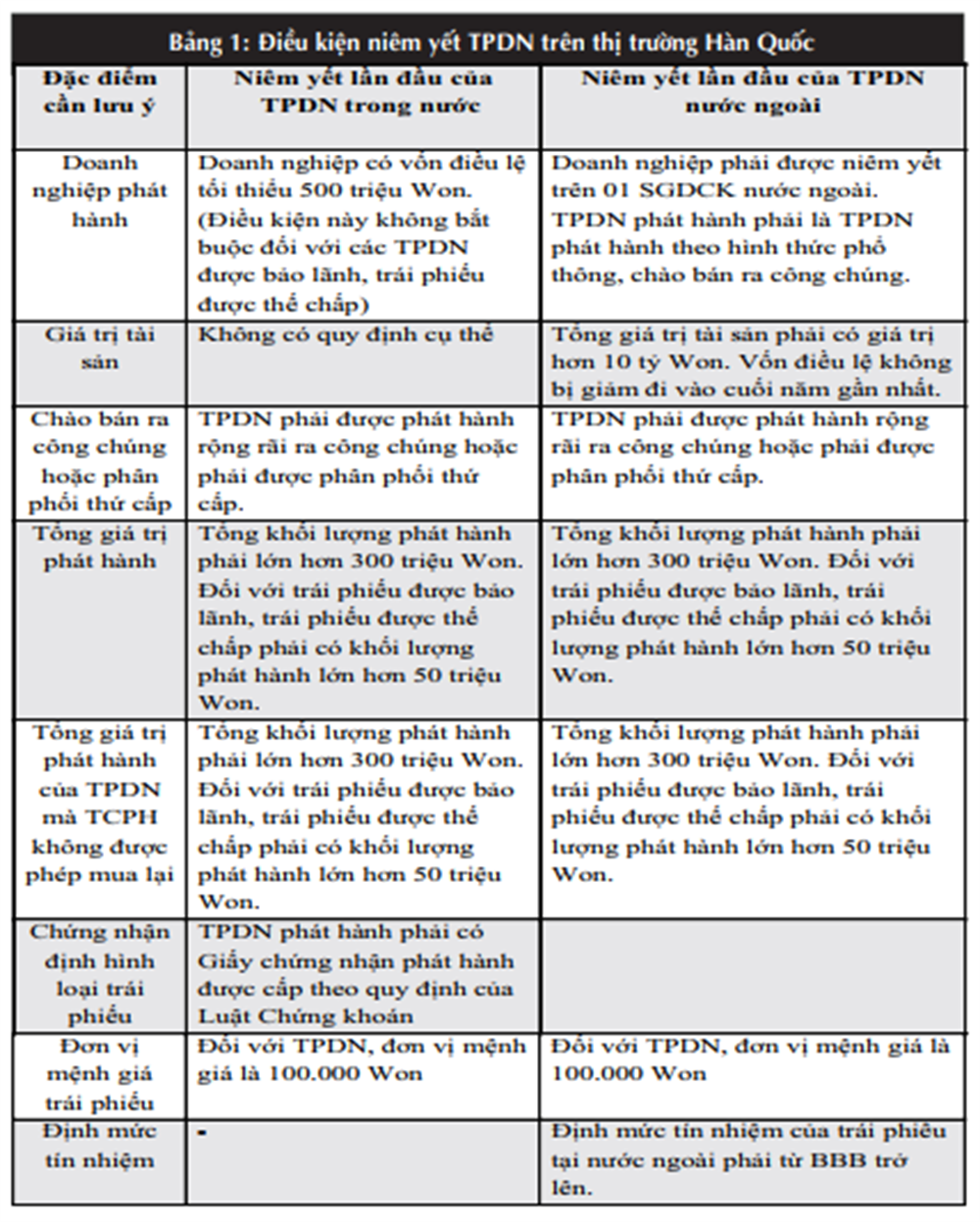

Điều kiện niêm yết: Điều kiện niêm yết TPDN trên thị trường Hàn Quốc có thể được tóm tắt như ở Bảng 1.

Quy trình niêm yết

Quy trình niêm yết TPDN được thực hiện tương đối đơn giản, chủ yếu thông qua hoạt động đăng ký online, trừ các trường hợp đặc biệt cần giải trình. Doanh nghiệp phát hành TPDN có thể nộp đơn đăng ký niêm yết tại website của KRX. Các văn bản giấy tờ liên quan có thể được đẩy (upload) lên hệ thống đăng ký niêm yết trái phiếu độc lập. Việc xác nhận niêm yết sẽ được gửi về TCPH qua mạng trực tuyến (Internet).

Thực trạng giao dịch

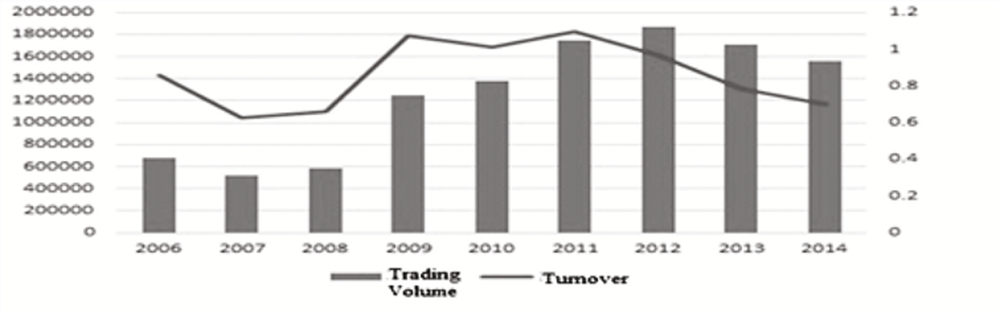

Khác với TPCP, TPDN thường ít khi được giao dịch sau khi phát hành. Do đó, tỷ lệ thanh khoản của TPDN thường thấp. Tỷ lệ thanh khoản của TPDN ở mức 1 từ năm 2009 đến 2011. Tuy nhiên, tỷ lệ này bắt đầu giảm từ năm 2012 và giảm xuống mức còn 0,70 vào năm 2014. Về tình hình giao dịch của TPDN có xu hướng đi lên cho đến năm 2012. Tuy nhiên, sau năm 2012, khối lượng giao dịch có xu hướng giảm (Xem Biểu đồ 1).

Về cơ cấu nhà đầu tư, công ty bảo hiểm chiếm phần lớn, tiếp đến là các tổ chức tiền gửi. Ngoài ra, CTCK ngày càng gia tăng trong thị phần đầu tư TPDN.

Lưu ký và thanh toán

Lưu ký: TPDN sau khi phát hành được lưu ký điện tử tập trung tại Trung tâm Lưu ký Hàn Quốc (KSD)

Thanh toán giao dịch trên SGDCK

Đối với giao dịch trái phiếu nói chung, thành viên thị trường thực hiện giao dịch và thanh toán qua KRX. Nếu nhà đầu tư không phải thành viên của KRX, họ có thể gián tiếp tham gia vào thị trường thông qua CTCK. Việc thực hiện giao dịch TPDN phải được thực hiện thông qua nhà môi giới của họ. Sau khi giao dịch được thực hiện, trái phiếu sẽ được chuyển từ tài khoản người bán sang tài khoản người mua tại KSD và tiền sẽ được chuyển khoản tại Ngân hàng Trung ương Hàn Quốc (BOK).

Thanh toán giao dịch trên thị trường OTC

Trên thị trường OTC, CTCK thực hiện các giao dịch trái phiếu, tự doanh hoặc môi giới. CTCK thực hiện nhận lệnh mua hoặc bán từ khách hàng của mình. CTCK sẽ thực hiện tìm các đối tác có nhu cầu bán hoặc mua trái phiếu đó và sẽ đứng ra làm trung gian để thực hiện giao dịch giữa khách hàng của mình và bên bán/bên mua. Giao dịch trái phiếu có thể được thực hiện qua điện thoại hoặc hệ thống tin nhắn hoặc hệ thống FreeBond của KOFIA. Các giao dịch thực hiện trên OTC phải báo cáo với KOFIA trong vòng 15 phút. Sau khi giao dịch được thực hiện, trái phiếu sẽ được chuyển từ tài khoản người bán sang tài khoản người mua tại KSD và tiền sẽ được chuyển khoản tại BOK.

MỘT SỐ NHẬN XÉT VÀ BÀI HỌC CHO VIỆT NAM

Thứ nhất, định nghĩa về phát hành riêng lẻ hay đại chúng có sự khác biệt nhất định. Tên gọi không phản ánh chính xác bản chất của hai hình thức phát hành này. Tuy nhiên, về cơ bản, đối tượng phát hành riêng lẻ luôn giống nhau - thường là các nhà đầu tư chuyên nghiệp - và chính điều này dẫn đến nghĩa vụ CBTT dưới hình thức phát hành riêng lẻ không quá khắt khe. Ngược lại, khi phát hành đại chúng, yêu cầu CBTT đòi hỏi phải chặt chẽ hơn rất nhiều.

Thứ hai, giao dịch OTC đối với TPDN nên xét trong bối cảnh thời đại ứng dụng công nghệ cao trong hoạt động giao dịch. Tính chất chính của giao dịch OTC là thỏa thuận, không phải là khớp lệnh như thường thấy trên thị trường cổ phiếu. Việc ghi nhận, xác định quyền và nghĩa vụ của các bên liên quan trong giao dịch OTC, các hoạt động trước, trong và sau giao dịch đều có sự hiện hữu của các hệ thống điện tử (ví dụ như hệ thống Free Bond tại Hàn Quốc). Điều này không chỉ đúng tại Hàn Quốc mà trên cả các thị trường trái phiếu phát triển như châu Âu (hệ thống MTS); Mỹ (hệ thống Bloomberg…).

Thứ ba, rủi ro trên thị trường TPDN thường cao. Đặc biệt, tính thanh khoản trên thị trường TPDN thường thấp, ít nhất là so với TPCP. Khắc phục hay cải thiện rủi ro trong đầu tư TPDN từ cơ quan quản lý chủ yếu thông qua các biện pháp minh bạch hóa thông tin. Các quy định về thông tin như định mức tín nhiệm hay CBTT thường xuyên… chủ yếu nhằm bảo đảm thông tin được tiếp cận rộng rãi, đầy đủ, không hẳn là các quy định tạo ra bộ lọc, xác định về điều kiện cần và đủ để phát hành, đăng ký/ niêm yết TPDN. Mục tiêu chính là nhằm đảm bảo rủi ro được nhận diện đầy đủ không phải là quy định trái phiếu có rủi ro cao (ví dụ như doanh nghiệp có tình hình tài chính kém) thì không được phát hành hay giao dịch.

Thứ tư, việc đăng ký hay niêm yết đối với TPDN tương đối đơn giản. Mục tiêu chính của các hoạt động này là minh bạch hóa thông tin; các thủ tục được tối giản trong giai đoạn đầu, không tập trung trong hoạt động tiền kiểm.

Thứ năm, lưu ký hay thanh toán tập trung luôn được khuyến khích vì đây là cơ sở để giám sát hoạt động, tình hình của TPDN. Chi phí cho các dịch vụ này có thể kiểm soát bởi cơ quan quản lý để bảo đảm mức phí hợp lý do tính chất độc quyền; không nên xem đây là rào cản mà cần nhìn nhận như một biện pháp, công cụ ngăn ngừa rủi ro và hỗ trợ cho công tác quản lý điều hành kinh tế vĩ mô.

Thứ sáu, điều kiện lịch sử là yếu tố chính dẫn tới có nhiều chủ thể cùng tham gia vào hoạt động vận hành thị trường TPDN. Vấn đề tạo lập một điểm kết nối thông tin liên tục, tạo ra một bức tranh đầy đủ về các TPDN lưu hành luôn là thách thức khi sự kết nối, chia sẻ thông tin giữa các chủ thể này luôn tiềm ẩn những xung đột liên quan tới lợi ích. Việc khởi tạo mới một thị trường có thể học hỏi, rút kinh nghiệm từ các quốc gia đi trước để tạo ra một cơ chế không chỉ hài hòa lợi ích mà hơn hết là hiệu quả hoạt động và mục tiêu kỳ vọng sẽ dễ dàng đạt được.