Vì sao thị trường trái phiếu doanh nghiệp (TPDN) chưa phát triển?

Trong thời gian gần đây, dòng tiền chảy vào thị trường trái phiếu (TTTP) có hiện tượng tăng nhẹ khi xuất hiện khá nhiều thông tin về các đợt phát hành trái phiếu của những doanh nghiệp có quy mô vốn tương đối lớn, như: Công ty chứng khoán (CTCK) Rồng Việt có kế hoạch huy động 300 tỷ đồng trái phiếu trong năm 2016; Công ty cổ phần (CTCP) Đầu tư và sản xuất Thống Nhất lên kế hoạch phát hành 800 tỷ đồng trái phiếu chuyển đổi; CTCK VNDIRECT dự kiến huy động 600 tỷ đồng trái phiếu trong năm 2016 hoặc năm 2017; CTCK Ngân hàng ACB (ACBS) dự kiến huy động 500 tỷ đồng trái phiếu; CTCP Chứng khoán Sài Gòn - Hà Nội (SHS) dự kiến sẽ phát hành tối đa 400 tỷ đồng trái phiếu đợt 2 năm 2016. Ngoài ra, trong thời gian vừa qua, một số ngân hàng thương mại cổ phần (NHTMCP) cũng đã phát hành thành công TPDN như ACB đã phát hành 2.000 tỷ đồng trái phiếu, NHTMCP Phương Đông (OCB) phát hành 1.000 tỷ đồng trái phiếu. Vietcombank mới đây đã được Ngân hàng Nhà nước cho phép phát hành 8.000 tỷ đồng trái phiếu trong năm 2016. Một số doanh nghiệp trong lĩnh vực xây dựng cũng đẩy mạnh phát hành trái phiếu huy động vốn trung và dài hạn thay vì tăng vốn thông qua phát hành cổ phiếu như: CTCP Nam Long phát hành 500 tỷ đồng trái phiếu chuyển đổi, CTCP Thành Thành Công Tây Ninh phát hành 1.000 tỷ đồng trái phiếu...

Theo giới chuyên môn, trong bối cảnh hiện nay, tư duy huy động vốn của các doanh nghiệp đã dần thay đổi theo hướng không thể dựa dẫm vào hệ thống ngân hàng. Tuy nhiên, cho đến nay thị trường TPDN Việt Nam vẫn được đánh giá là chưa phát triển do số doanh nghiệp sử dụng công cụ phát hành TPDN để huy động vốn còn rất khiêm tốn và chủ yếu là các doanh nghiệp có quy mô vốn lớn.

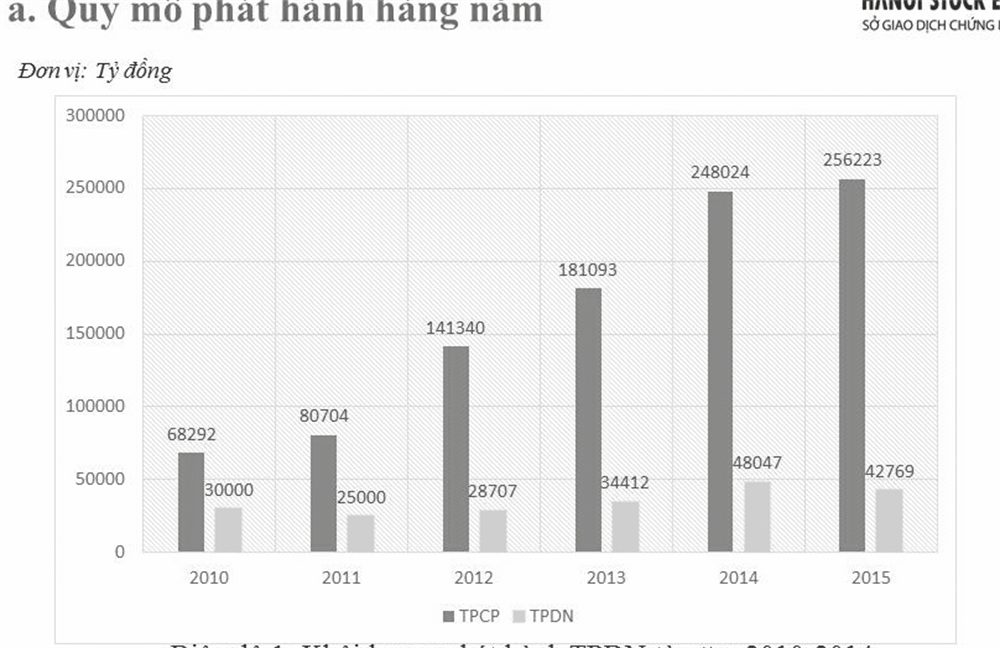

Số liệu thống kê của Sở Giao dịch Chứng khoán (SGDCK) Hà Nội (HNX) về quy mô phát hành TPDN hàng năm (giai đoạn 2010 - 2015) cho thấy, tuy quy mô phát hành TPDN có mức tăng trưởng khá qua từng năm (xem Biểu đồ 1), nhưng nếu so sánh tương quan về quy mô phát hành hàng năm giữa thị trường TPDN với thị trường trái phiếu chính phủ (TPCP) thì thị trường TPDN có sự chênh lệch quá lớn do tư duy về nhu cầu huy động vốn tại nhiều doanh nghiệp vẫn còn dựa vào các NHTM.

Mặc dù việc phát hành trái phiếu để huy động vốn được xem là một trong những công cụ tài chính hữu ích đối với các doanh nghiệp, nhưng số liệu thống kê của HNX cho thấy, cơ cấu TPDN phát hành chủ yếu là hình thức riêng lẻ, chiếm tới 99% khối lượng phát hành. Cơ cấu phát hành này là bất hợp lý nếu so với kinh nghiệm quốc tế khi tại nhiều nước tỷ lệ phát hành đại chúng chiếm đa số (phát hành riêng lẻ chỉ chiếm khoảng 12% tại Mỹ; 10% tại Đức, từ 0,4 - 15% tại Hàn Quốc...)

Về thông tin thị trường, tuy khuyến khích việc minh bạch hóa nhằm bảo vệ nhà đầu tư, song theo quy định hiện hành chỉ khi phát hành đại chúng mới phải công bố thông tin (CBTT), trong khi đó doanh nghiệp chủ yếu phát hành trái phiếu riêng lẻ. Hoạt động thống kê quy mô thị trường sau phát hành TPDN còn gặp nhiều khó khăn.

Hoạt động trên thị trường giao dịch TPDN chưa được đẩy mạnh khi đa phần TPDN được nhà đầu tư nắm giữ cho đến khi đáo hạn, nên thị trường thứ cấp hầu như không có giao dịch. Điều này dẫn đến số mã trái phiếu được niêm yết và giao dịch trên cả 2 SGDCK còn thấp. Số liệu giao dịch trên 2 SGDCK được HNX thống kê cho thấy, thanh khoản của TPDN trên thị trường thứ cấp thấp. Nếu như giá trị giao dịch năm 2013 là 4.886 tỷ đồng, thì năm 2014 và 2015 lại bị sụt giảm đạt lần lượt là 3.222 tỷ đồng và 4.850 tỷ đồng (xem Biểu đồ 2).

Vì giao dịch TPDN chủ yếu được thực hiện trao tay, chưa có quy định báo cáo và cũng không có số liệu thống kê chính thống khiến việc nắm tình hình thị trường rất khó khăn. Mặt khác, TPDN không lưu ký tập trung, được gắn mã có tính tự phát khiến cho việc theo dõi chung không dễ dàng. Một lý do nữa khiến cho thị trường TPDN Việt Nam còn kém phát triển là do cơ cấu nhà đầu tư trên thị trường chưa hợp lý, đa phần vẫn chủ yếu là các NHTM trong nước (Xem Bảng 1). Các quỹ đầu tư hiện còn đóng vai trò rất nhỏ. Nhà đầu tư cá nhân chưa có cơ chế để tiếp cận thị trường TPDN. Các quỹ hưu trí tự nguyện chưa có trên thị trường. Quỹ bảo hiểm xã hội cũng chưa tham gia.

Trong khi đó, thành viên tham gia thị trường TPDN tại các nước trên thế giới lại rất đa dạng, bao gồm các quỹ phúc lợi nhà nước (sovereign welth fund), quỹ đầu tư trái phiếu (fxed income fund), các quỹ của công ty bảo hiểm nhân thọ (life insurance fund management), các NHTM, các nhà đầu tư cá nhân thông qua các ngân hàng phục vụ khách cao cấp (private banking)... NHTM tại các nước có thị trường TPDN phát triển chủ yếu đầu tư vào TPDN nhằm mục đích kinh doanh, tạo lập thị trường, chứ không mua TPDN để đợi đến đáo hạn. Trong khi đó, tại Việt Nam, NHTM cũng được coi là nhà đầu tư chủ lực trên thị trường TPDN nhưng TPDN lại được các NHTM xếp vào nhóm tín dụng nên rất ít giao dịch mua bán được thực hiện. Đồng thời, cấp tín dụng là nghiệp vụ trên thị trường tiền tệ, còn phát hành, đầu tư TPDN lại là hoạt động trên thị trường vốn... Chính vì nhìn nhận chưa đúng bản chất như vậy nên dẫn đến sức cầu trên TPDN vốn đã hạn chế lại càng yếu kém hơn.

Ngoài lý do hệ thống nhà đầu tư đơn điệu, sức cầu hạn chế, thì hiện nay ở Việt Nam chưa có hệ thống các tổ chức định mức tín nhiệm doanh nghiệp chuyên nghiệp, cũng chưa có thị trường TPDN tập trung. Nhà đầu tư không thể tự mình đánh giá được định mức tín nhiệm của TPDN để trên cơ sở đó đánh giá được mức độ rủi ro trước khi đưa ra quyết định đầu tư, do đó dẫn đến tâm lý e ngại khi tham gia vào thị trường TPDN. Trong khi đó, ở các thị trường TPDN trên thế giới, doanh nghiệp phát hành trái phiếu chỉ cần dựa trên cơ sở thông tin đầy đủ, tức là kể cả doanh nghiệp lỗ cũng có thể huy động được vốn từ kênh TPDN miễn là thông tin mà doanh nghiệp đưa đến cho các nhà đầu tư phải minh bạch để nhà đầu tư tự quyết định đầu tư. Thị trường TPDN ở các nước cũng ghi nhận hình thức phát hành trái phiếu ra công chúng là phổ biến, thường sử dụng phương thức bảo lãnh. Ngoài ra, họ cũng rất quan tâm đến sự liên kết giữa thị trường sơ cấp và thứ cấp, có đăng ký về giao dịch, mã trái phiếu để kiểm tra, theo dõi...

“Ươm mầm” cho thị trường TPDN, tạo kênh huy động vốn quan trọng cho các doanh nghiệp

Theo HNX, hiện nay, tiềm năng phát triển của thị trường phát hành TPDN Việt Nam còn rất lớn. Thị trường TPDN Việt Nam mới chỉ đạt quy mô 3,5% GDP (tính đến hết quý II/2016), thấp hơn so với mục tiêu đặt ra trong lộ trình phát triển TTTP Việt Nam đến năm 2020 là 7% GDP. So sánh với mức bình quân của khu vực ASEAN+3 là 21,7% GDP thì tiềm năng con số này của Việt Nam sẽ cao hơn hiện tại rất nhiều. Lý do là quy mô nền kinh tế Việt Nam so với khu vực ASEAN+3 khá tương đương, với nhiều tiềm năng tăng trưởng trong những năm tới, dưới tác động tích cực của dân số trẻ, lao động chất lượng cao với giá thành thấp, sự năng động hội nhập với các diễn đàn quốc tế và sức hút của khu vực Đông Á với nền kinh tế quốc tế. Với tiềm năng đó, việc đẩy mạnh phát triển các doanh nghiệp nội địa là cực kỳ quan trọng, nhằm đẩy mạnh sản xuất trong nước, tăng xuất khẩu, nâng cao công nghệ kỹ thuật... Bên cạnh công cụ cổ phiếu vốn năng động và chịu nhiều tác động của thị trường quốc tế, công cụ trái phiếu với khả năng đảm bảo an toàn đầu tư cao hơn sẽ tạo ra nhiều sự lựa chọn cho nhà đầu tư, cho phép giảm thiểu nguy cơ mất vốn.

Ngoài ra, theo các con số thống kê của HNX, đến nay, thị trường cổ phiếu Việt Nam có quy mô vốn hóa khoảng 60 tỷ USD, thị trường TPCP có quy mô vốn hóa khoảng 37 tỷ USD, nhưng thị trường TPDN mới chỉ khoảng 1,3 tỷ USD. Bức tranh thị trường như vậy đòi hỏi đặt ra yêu cầu phải phát triển kênh TPDN để giảm sự chênh lệch trên thị trường tài chính Việt Nam. Hiện Đề án phát triển thị trường TPDN đã được HNX hoàn thiện trình lên Ủy ban Chứng khoán Nhà nước (UBCKNN) để trình Bộ Tài chính xem xét.

Để triển khai các giải pháp phát triển thị trường TPDN, tại dự thảo Đề án, HNX đề xuất phân vai công việc cụ thể cho các đơn vị chức năng với lộ trình chi tiết. Theo đó, Vụ Tài chính Ngân hàng và Tổ chức Tài chính, Bộ Tài chính chịu trách nhiệm nghiên cứu, sửa đổi Nghị định 90/2011/NĐ- CP (Nghị định 90) về phát hành TPDN và Thông tư 211/2012/TT-BTC ngày 05/12/2012 hướng dẫn Nghị định 90, trong đó quy định minh bạch hóa thông tin phát hành, hình thành cơ chế gắn phát hành với lưu ký và đăng ký giao dịch/đăng ký thông tin trên hệ thống giao dịch trái phiếu thứ cấp… Ngoài việc triển khai xây dựng Thông tư hướng dẫn Nghị định 88/2014/ NĐ-CP về dịch vụ xếp hạng tín nhiệm; chủ trì và thúc đẩy việc thành lập các tổ chức định mức tín nhiệm trên thị trường, Bộ Tài chính còn chịu trách nhiệm chủ trì nghiên cứu và đưa ra các kiến nghị chính sách khuyến khích về tài chính, thuế và phát triển cơ sở thành viên, nhà đầu tư.

Về phía UBCKNN, cùng với việc đảm đương nhiệm vụ hoạch định và xây dựng lộ trình triển khai thị trường giao dịch thứ cấp TPDN trong chiến lược chung về phát triển thị trường chứng khoán, xác định cụ thể các mục tiêu định tính, định lượng và giải pháp triển khai, UBCKNN cần đảm trách việc xây dựng Thông tư hướng dẫn về tổ chức giao dịch, thành viên và CBTT trên thị trường TPDN; phối hợp với các đơn vị liên quan trong việc xây dựng các chính sách về phí giao dịch, thuế để khuyến khích các chủ thể tham gia đầu tư và giao dịch trên thị trường TPDN.

Còn đối với HNX, bên cạnh việc xây dựng, phối hợp với các bên liên quan trong việc xây dựng các quy định về niêm yết, giao dịch, thành viên, CBTT liên quan tới phát hành, giao dịch thứ cấp TPDN, HNX có trách nhiệm tổ chức phát triển hạ tầng cơ sở để phát hành TPDN, niêm yết, giao dịch, CBTT, trong đó ưu tiên xây dựng một cổng thông tin chung về TTTP Việt Nam; vận hành hạ tầng cơ sở phục vụ cho hoạt động của thị trường TPDN; giám sát các hoạt động giao dịch, CBTT trên thị trường TPDN của các thành viên giao dịch, nhà đầu tư…

Một số khuyến nghị về thúc đẩy thị trường TPDN phát triển

Để thúc đẩy thị trường TPDN phát triển, Bộ Tài chính cần khẩn trương đề xuất Chính phủ sửa đổi Nghị định 90 về phát hành TPDN. Theo đó, Nghị định 90 cần được sửa đổi theo hướng gia tăng tính minh bạch trên thị trường, đặc biệt là tạo điều kiện thông thoáng hơn cho doanh nghiệp phát hành. Bên cạnh đó, để tăng tính thanh khoản cho thị trường TPDN, đại diện của một thành viên thuộc VBMA cho rằng, bước đi đầu tiên là cần phải đa dạng hóa nhà đầu tư cho thị trường này, trong đó đòi hỏi cơ quan quản lý cần có nhiều giải pháp đồng bộ, nhưng điều quan trọng là cần có cơ chế khuyến khích thông qua các chính sách miễn thuế, giảm phí để kích thích giao dịch trên thị trường thứ cấp.

Liên quan đến việc cải thiện tính minh bạch cho thị trường, theo các thành viên của VBMA, trong quá trình cải cách hệ thống quy định pháp lý, trong đó có sửa đổi Nghị định 90, Bộ Tài chính cần sớm chốt phương án thành lập Trung tâm Thông tin TPDN. Dù tổ chức này đặt ở VBMA hay Trung tâm Lưu ký Chứng khoán Việt Nam, hoặc SGDCK, thì đều cần phải làm rõ 3 yếu tố quan trọng, đó là: i) Trách nhiệm của Trung tâm này là gì; ii) Cơ chế báo cáo, cập nhật thông tin như thế nào; iii) Cách thức chia sẻ thông tin giữa các bên tham gia thị trường ra sao…, thì mới mong cải thiện tính minh bạch cho thị trường này.

Mặt khác, để thị trường TPDN phát triển, Việt Nam cần thành lập các tổ chức xếp hạng tín nhiệm, đồng thời phải có chế tài buộc tất cả các đợt phát hành TPDN phải được tổ chức xếp hạng tín nhiệm đánh giá thì mới được phát hành trái phiếu nhằm giúp nhà đầu tư nhận dạng rủi ro chuẩn xác. Nếu mọi TPDN đều được xếp hạng tín nhiệm và có báo cáo về độ rủi ro thông qua hệ thống chỉ số an toàn tài chính thì chắc chắn sẽ góp phần tăng đối tượng tham gia đầu tư vào TPDN, đẩy mạnh hoạt động trên thị trường sơ cấp và tăng giao dịch trên thị trường thứ cấp.