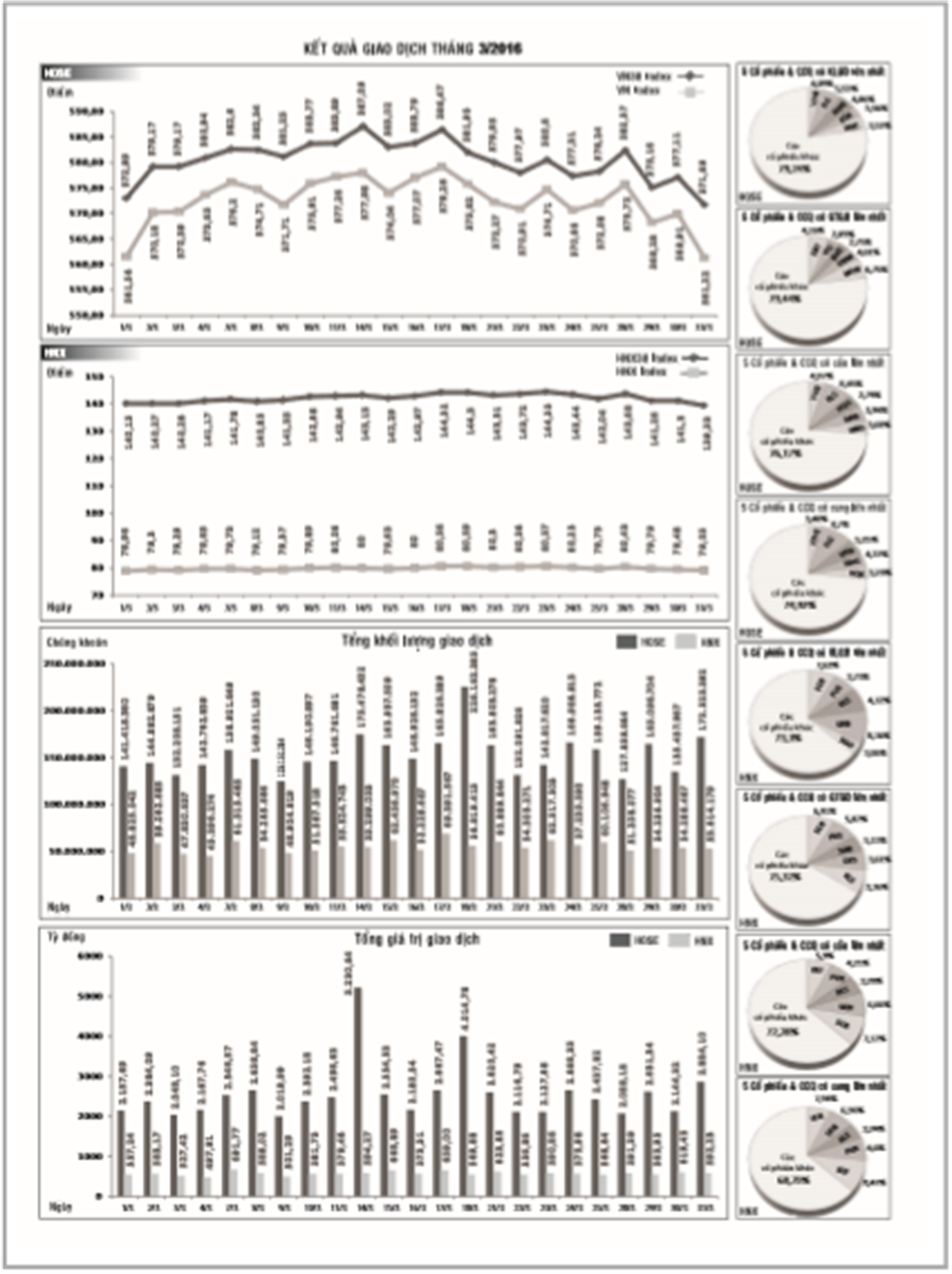

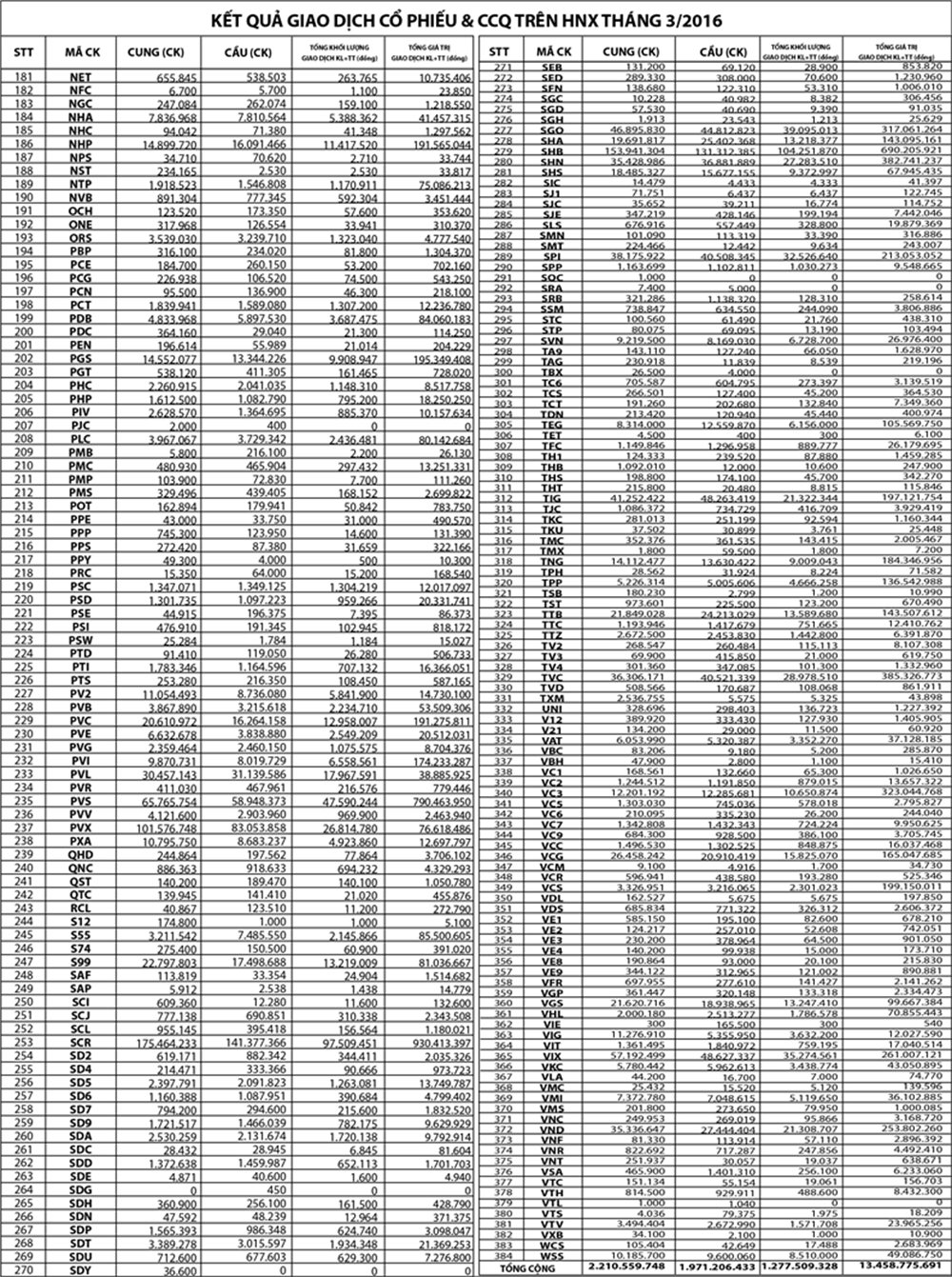

Diễn biến chung của thị trường

TTCK bước vào tháng 3 với những thông tin tích cực từ nền kinh tế vĩ mô có sức lan tỏa mạnh tới thị trường. Báo cáo của Bộ Kế hoạch và Đầu tư cho thấy, nhiều chỉ số kinh tế trong hai tháng đầu năm 2016 vẫn tăng khả quan; và điều đáng khích lệ ở đây là các đơn hàng xuất khẩu mới của các doanh nghiệp trong nước tiếp tục tăng... Ngoài ra, với các thông tin tích cực từ thị trường dầu mỏ, biến động khả quan hơn từ TTCK toàn cầu và thông tin về kế hoạch tăng “room” ở một số doanh nghiệp niêm yết (DNNY) trên 2 Sở Giao dịch Chứng khoán (SGDCK) Tp. HCM (HOSE) và SGDCK Hà Nội (HNX)… đã giúp cho TTCK Việt Nam có những phiên giao dịch tích cực.

Quan sát trên thị trường có thể thấy, trong 13 phiên giao dịch đầu tiên của tháng 3/2016 (tính từ phiên 1/3 -17/3), thị trường biến động theo xu hướng đi lên. Chỉ số VN Index đã có những phiên cố gắng tiến tới ngưỡng 580 điểm, hi vọng thiết lập một chu kỳ tăng mới được nối tiếp từ trung tuần cuối tháng 2/2016 nhờ vào sự tăng giá của các mã dẫn dắt thị trường thuộc nhóm dầu khí như GAS, PVD, PXS, PVS… và nhóm cổ phiếu blue-chip như VNM, FPT, SSI, VCB. Mặc dù thị trường bị điều chỉnh giảm tại các phiên 8/3, 9/3 và 15/3 nhưng đã không làm đứt đoạn đà tăng của thị trường. Theo đó, chỉ số VN Index đã tăng điểm trong 2 phiên 16 và 17/3, đưa chỉ số này gần chạm ngưỡng hỗ trợ 580 điểm tại phiên giao dịch ngày 17/3, khi đóng cửa ở mức 579,26 điểm. Trên HNX, thị trường giao dịch biến động khá tích cực, chỉ số HNX Index có nhiều phiên tăng điểm nhẹ, lập đỉnh của tháng 3 ở mức 80,56 điểm tại phiên 17/3.

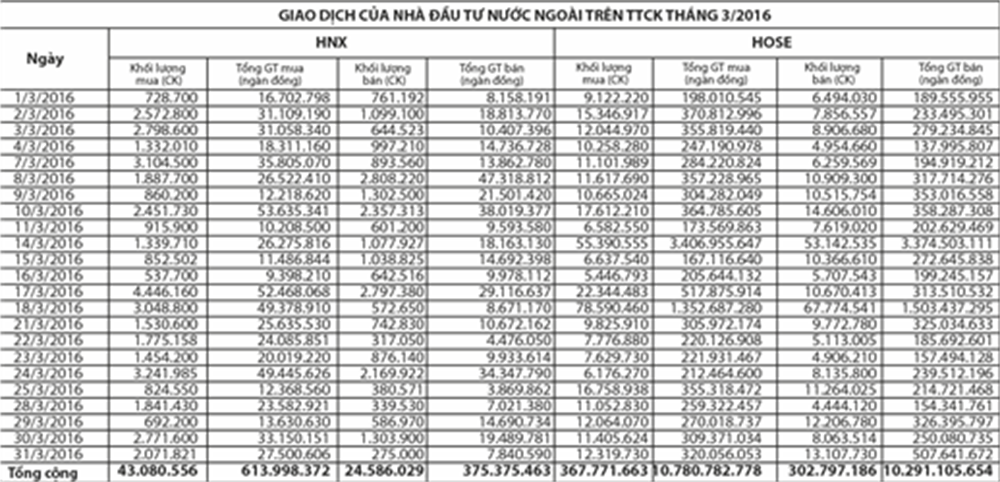

Cùng với chuyển động tăng của TTCK trong cung đoạn này, thanh khoản trên cả hai SGDCK cũng được cải thiện rõ rệt khi giá trị giao dịch bình quân đạt trên 3.162 tỷ đồng/phiên. Mặt khác, thanh khoản tăng bền vững được thể hiện rõ rệt trong các phiên giao dịch khi trên 2 sàn không có hiện tượng tăng nóng đồng loạt mà dòng tiền được di chuyển khá chọn lọc, chủ yếu vào nhóm blue-chip và midcap có nền tảng cơ bản thực sự tốt hoặc có sự hỗ trợ của các tổ chức đầu tư, thông qua các “sóng” thoái vốn và mở “room” cho nhà đầu tư nước ngoài (ĐTNN) tại một số doanh nghiệp lớn. Ngoài ra, “tiếp lửa” cho thị trường là việc nhà ĐTNN luôn duy trì tốt trạng thái mua ròng. Trên sàn HOSE, nhà ĐTNN đã mua ròng khá mạnh (ngoại trừ các phiên giao dịch ngày 9/3, 11/3 và 15/3 nhà ĐTNN bán ra) với giá trị lên đến 525,76 tỷ đồng. Đáng chú ý, nhà ĐTNN đã có chuỗi 6 phiên mua ròng liên tiếp tính từ phiên giao dịch ngày 1/3 - 8/3. Đặc biệt tại phiên giao dịch ngày 17/3 nhà ĐTNN đã mua ròng trên 204 tỷ đồng. Tại HNX, nhà ĐTNN cũng có chuỗi mua ròng trong 5 phiên liên tiếp từ phiên giao dịch 1/3 - 7/3 với giá trị mua ròng đạt 67 nghìn tỷ đồng. Tính chung từ phiên 1/3 - 17/3, nhà ĐTNN đã mua ròng với giá trị mua đạt 80,84 tỷ đồng.

Tuy nhiên, những nỗ lực của thị trường chỉ dừng lại tại phiên giao dịch ngày 17/3, chỉ số VN Index chốt phiên ở mức 579,26 điểm, sau đó chuyển sang xu thế sụt giảm dần. Mặc dù trong giai đoạn từ phiên giao dịch ngày 18/3 - 28/3, trên HOSE đã có một vài phiên VN Index cố vươn lên ngưỡng kháng cự 580 điểm nhưng không thành. Từ phiên 29/3, thị trường bắt đầu có dấu hiệu giảm điểm khá rõ rệt khi VN Index đánh mất 7,21 điểm, chốt phiên ở mức 568,28 điểm. Mặc dù tại phiên 30/3, thị trường cố thoát khỏi đà giảm khi chỉ số VN Index tăng thêm 1,93 điểm, nhưng kết thúc tháng tại phiên 31/3, VN Index đã phải dừng lại ở mức 561,22 điểm khi tiếp tục đánh mất 5,42 điểm so với phiên trước đó, gần như không thay đổi so với phiên mở cửa ngày 1/3 tại 560 điểm. Và điều tương tự cũng đã diễn ra với HNX Index khi trong cả cung đoạn này vẫn không thể bứt ra khỏi vùng 79 điểm.

Theo giới phân tích, nguyên nhân TTCK quay đầu sụt giảm là do các yếu tố hỗ trợ thị trường trong giai đoạn nửa đầu tháng 3 như biến động hồi phục của giá dầu, thông tin nới “room” ở một số mã cổ phiếu đã dần bão hòa. Trong khi theo diễn biến thị trường từ đầu năm đến nay, xu hướng thị trường ít nhiều chịu sự tác động của nhóm cổ phiếu dầu khí. Chính vì vậy, các nhóm cổ phiếu vốn hóa lớn như dầu khí, ngân hàng đồng loạt giảm giá trong các phiên giao dịch cuối tháng 3 là nhân tố chính kéo thị trường sụt giảm.

Nhìn chung trong suốt 23 phiên giao dịch, tại các phiên 29/3 và 31/3, cả 2 sàn giao dịch đã lao dốc mạnh, trong đó VN Index có phiên giảm mạnh nhất hơn 2 tháng qua, mất mốc hỗ trợ mạnh 565 điểm, HNX Index lùi về sát mốc 79 điểm với chuỗi 3 phiên giảm liên tiếp từ phiên 29, 30 và 31/3. Như vậy, tính chung trong tháng 3, VN Index tăng 1,85 điểm (+0,33%) từ mức 559,37 điểm (tại phiên 29/2) lên 561,22 điểm (phiên 31/3); Còn HNX Index tăng 0,32 điểm (+0,41%) từ mức 78,73 điểm lên 79,05 điểm.

Trong khi việc FED quyết định giữ nguyên lãi suất (tại cuộc họp diễn ra ngày 15 - 16/3) được xem là nhân tố vực dậy các TTCK thế giới trong các phiên giao dịch cuối tháng 3 và các tháng tiếp theo, thì tại Việt Nam, TTCK lại sụt giảm.

Những yếu tố tác động đến TTCK tháng 3:

Những diễn biến trên TTCK tháng 3/2016 cho thấy, thị trường trải qua 23 phiên giao dịch với nhiều cung bậc cảm xúc trái ngược nhau và được chia làm hai cung đoạn rõ rệt: tăng ở nửa đầu tháng nhưng giảm mạnh ở cuối tháng. Điều này hoàn toàn trái ngược với những kỳ vọng trước đó của giới phân tích về chu kỳ tăng của thị trường sẽ được kéo dài sang các tháng của quý II/2016 dựa trên cơ sở về kết quả kinh doanh quý I/2016 của các DNNY trên 2 SGDCK cũng như động thái mua ròng trở lại của các nhà ĐTNN giúp thanh khoản thị trường tăng mạnh. Trước diễn biến “đầu xuôi nhưng đuôi chưa lọt” của tháng 3 đã, có nhiều ý kiến cho rằng, dường như thị trường đang thiếu một nhóm cổ phiếu dẫn dắt để đóng vai trò “hút tiền” cũng như tạo ra sự hưng phấn của “cầu” đầu tư. Theo giới quan sát, tính từ giữa tháng Hai đến cuối tháng Ba, chỉ duy nhất nhóm cổ phiếu thuộc ngành dầu khí như GAS, PVD, PVS… có sóng tăng rõ nét. Tiếp sau dầu khí là nhóm khoáng sản, thép… nổi sóng, nhưng chỉ trong một khoảng thời gian ngắn và tốc độ tăng giá chưa được rõ nét. Từ trung tuần tháng 3 trở đi, biến động chủ yếu của thị trường xoay quanh nhóm cổ phiếu trụ cột như VNM, VCB, VIC, MSN, BVH… Diễn biến của nhóm này lình xình nên điểm số của thị trường không thể bứt phá đi lên. Với thanh khoản khá ổn định (tính bình quân đạt khoảng 2.700 tỷ đồng/phiên trên cả HOSE và HNX trong hầu hết các phiên giao dịch (ngoại trừ 2 phiên giao dịch ngày 14/3 và 18/3)1, nghĩa là sự dịch chuyển của dòng tiền sẽ chỉ có giới hạn, khi cổ phiếu này tăng, cổ phiếu khác sẽ ở trạng thái tích lũy hoặc điều chỉnh. Điều này cũng chính là yếu tố níu kéo đà tăng của thị trường.

Trong khi việc FED quyết định giữ nguyên lãi suất (tại cuộc họp diễn ra ngày 15-16/3) được xem là nhân tố vực dậy các TTCK thế giới trong các phiên giao dịch cuối tháng 3 và các tháng tiếp theo, thì tại Việt Nam, TTCK lại sụt giảm. Tuy đã có nhiều lý do được giới phân tích đưa ra giải thích cho sự điều chỉnh này với nhiều lý do khác nhau như có thể là lý do kỹ thuật (gặp ngưỡng kháng cự mạnh 580 điểm), hay chính sách (Thông tư 07/2016/TT-BTC)2… Tuy nhiên, thông tin về kinh tế vĩ mô đang được giới phân tích cho là nguyên nhân chính kéo thị trường đi xuống. Số liệu kinh tế tháng 3 và 3 tháng đầu năm 2016 được Tổng cục Thống kê đưa ra ngày 26/3 cho thấy, tăng trưởng GDP quý I/2016 chỉ đạt 5,46%, thấp hơn nhiều so với tốc độ tăng 6,12% cùng kỳ năm 2015. Trong đó, không chỉ ngành nông nghiệp suy giảm (3,7%), mà một trụ cột tăng trưởng khác của nền kinh tế là công nghiệp khai khoáng cũng suy giảm (1,2%), trong khi trụ cột còn lại là công nghiệp chế biến, chế tạo giảm tốc khi chỉ tăng 7,9%, kém xa so với mức tăng 9,7% của quý I/2015… Những khó khăn này không chỉ ảnh hưởng tới kinh tế quý I, mà còn có khả năng ảnh hưởng tiêu cực tới mục tiêu tăng trưởng 6,7% trong năm nay. Điều này sẽ tác động trực tiếp đến TTCK. Mặc dù thông tin về tình hình kinh tế quý I được đưa ra ngày 26/3, nhưng TTCK vốn là nhiệt kế rất nhạy với sức khỏe của nền kinh tế và thường đi trước. Do đó, ngay từ phiên giao dịch ngày 18/3, thị trường đã bước vào chuỗi các phiên giảm điểm liên tiếp.

Giao dịch nhà ĐTNN và sự tác động đến diễn biến TTCK tháng 4?

TTCK đã đi được một phần tư chặng đường của năm 2016 với những diễn biến không thuận lợi. Trong tháng 1/2016 và nửa đầu tháng 2 do ảnh hưởng tiêu cực của khá nhiều yếu tố như TTCK Trung Quốc sụt giảm mạnh, giá dầu thô “chọc thủng” mốc 30 USD/thùng... đã gây bất ổn lên TTCK toàn cầu nói chung và TTCK Việt Nam nói riêng. Tuy thị trường có hồi phục vào tháng 2, nhưng do diễn biến không mấy tích cực giai đoạn nửa cuối tháng 3 khiến cả hai chỉ số chính cùng mất điểm trong quý I/2016. Tính chung trong quý I/2016, VN Index đánh mất tổng cộng 17,81 điểm (-3,08%) từ mức 579,03 điểm xuống 561,22 điểm, còn HNX Index giảm 0,91 điểm (1,14%) từ 79,96 điểm xuống 79,05 điểm.

Trong đó, giao dịch của nhà ĐTNN, nhân tố tác động lớn tới tâm lý chung của thị trường, đã bán ròng trong quý I/2016 gần 730 tỷ đồng trên cả 2 SGDCK. Thống kê giao dịch của nhà ĐTNN trên HOSE trong quý I/2016, danh mục mua vào là các mã vừa và nhỏ như MBB, DXG, ASM, NT2... trong khi bán mạnh các mã bluechip như VIC, DRC, HSG, HPG... với tổng giá trị bán ròng là 1.045 tỷ đồng. Đáng chú ý, riêng trong tháng 1, khối này chỉ thực hiện duy nhất 1 phiên mua ròng vào ngày 20/1, tổng giá trị bán ròng cả tháng 1 đạt hơn 1.300 tỷ đồng. Tuy nhiên, bắt đầu từ nửa cuối tháng 2/2016, cường độ bán ròng của nhà ĐTNN đã giảm mạnh và tháng 3 đã chứng kiến việc nhà ĐTNN quay trở lại mua ròng. Đây cũng chính là điểm tựa lạc quan cho các nhà đầu tư trong nước, đồng thời đã góp phần giúp TTCK có những phiên bứt phá đi lên.

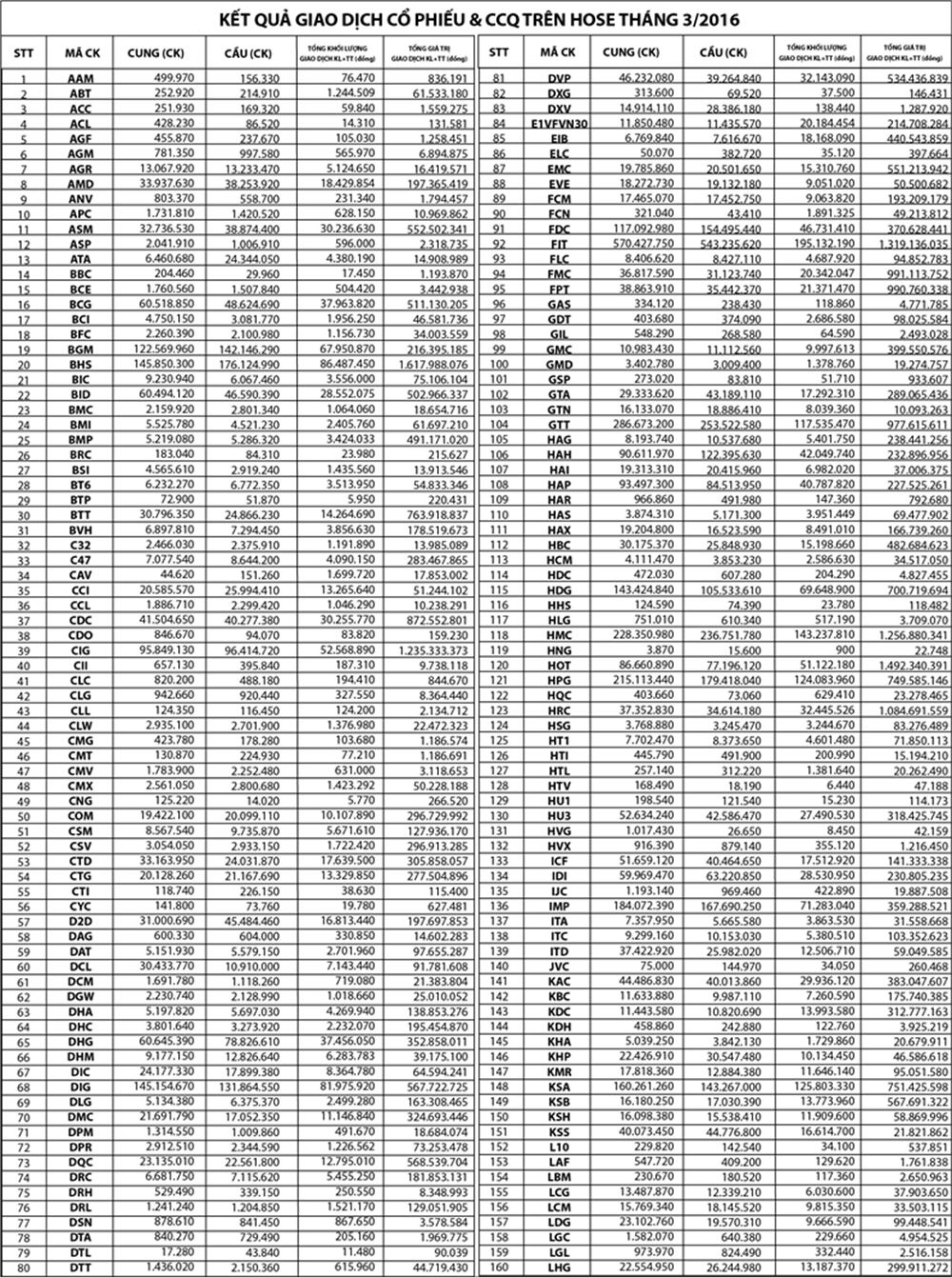

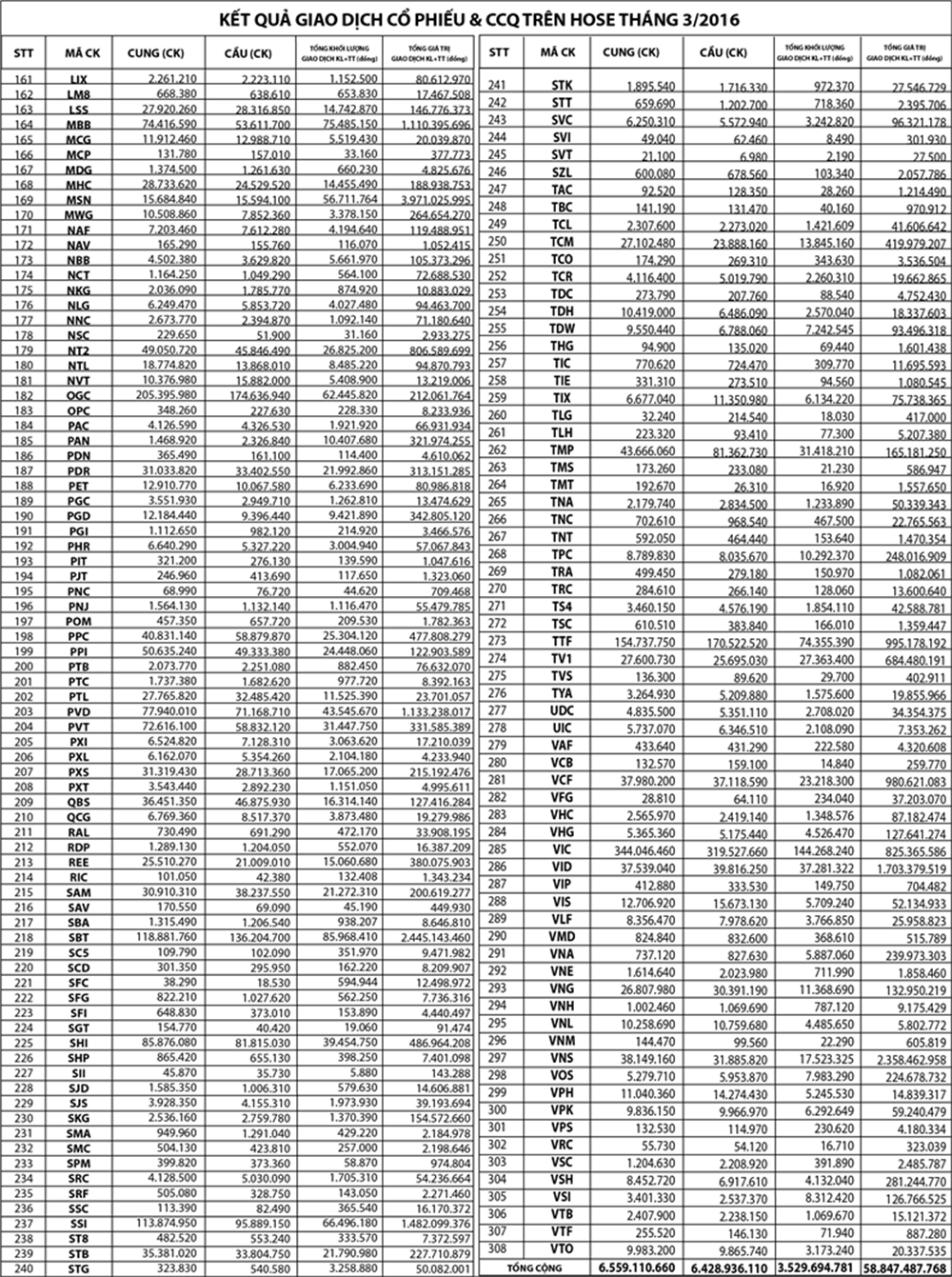

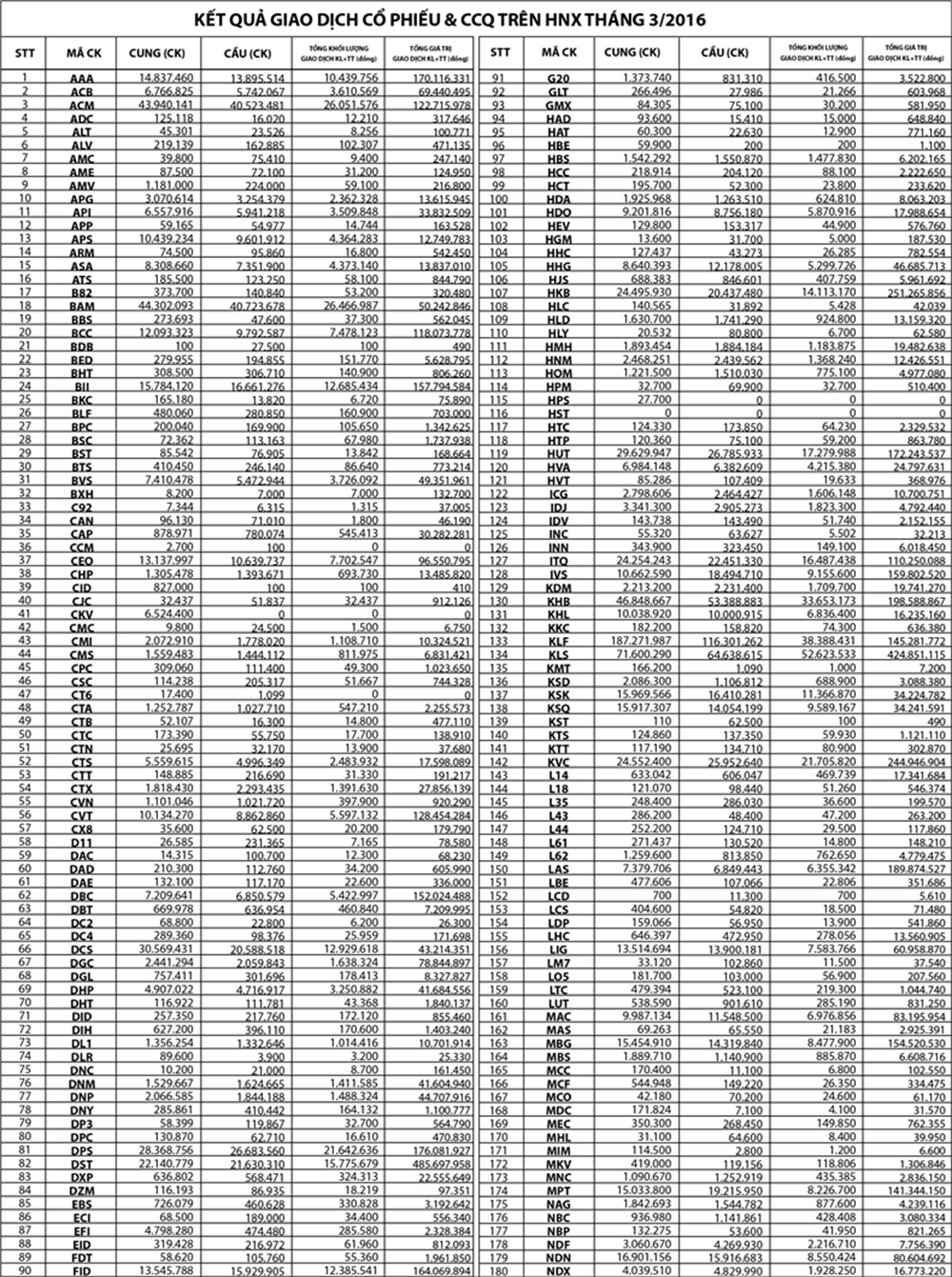

Trong tháng 3, nhà ĐTNN đã thực hiện mua ròng 15/23 phiên giao dịch với tổng giá trị mua ròng đạt 489,68 tỷ đồng trên HOSE và mua ròng 18/23 phiên trên HNX với tổng giá trị mua ròng đạt 238,62 tỷ đồng. Diễn biến các phiên giao dịch cho thấy, bất kể đợt sóng tăng điểm mạnh nào của VN Index đều nhận được hỗ trợ rất lớn từ dòng vốn ĐTNN kích hoạt. Trong những phiên giao dịch đầu quý II/2016, xu thế mua ròng của nhà ĐTNN vẫn duy trì với trạng thái giao dịch còn dè dặt nhưng đây vẫn là một trong những điểm tựa để thị trường chuyển động đi lên trong thời gian tới. Các chuyên gia phân tích cũng cho rằng, thị trường sẽ tiếp tục được thúc đẩy nhờ thông tin về kế hoạch nới “room” của một số doanh nghiệp niêm yết không thuộc ngành nghề kinh doanh có điều kiện được quy định tại Nghị định 60/NĐ-CP. Vào thời điểm cuối năm 2015, Công ty chứng khoán SSI là doanh nghiệp đầu tiên thực hiện “nới room” lên 100%. Đến nay, câu chuyện nới “room” đã thật sự được “hâm nóng” trở lại khi một loạt công ty công bố tăng “room” cho nhà ĐTNN như EVE, HHS, VHC… và nhiều doanh nghiệp khác cũng đã có ý định sẽ sớm đưa vấn đề “nới room” ra trình ĐHĐCĐ thường niên 2016 này. Theo giới phân tích, nới “room” vẫn sẽ tiếp tục là một trong những điểm nhấn quan trọng nhất tạo ra hiệu ứng tích cực cho thị trường trong thời gian tới.

Chú thích:

1 Phiên giao dịch 14/3, giá trị giao dịch trên cả 2 SGDCK đạt 5.824 tỷ đồng, trong đó giao dịch thỏa thuận của cổ phiếu MSN chiếm đến 2.832 tỷ đồng; Phiên 18/3, hai quỹ ETF là FTSE và VNM thực hiện tái cơ cấu danh mục đầu tư khiến thanh khoản thị trường tăng vọt lên mức 4.584 tỷ đồng, trong đó giao dịch thỏa thuận chiếm hơn 1.100 tỷ đồng.

2 Ngày 18/01/2016, Bộ Tài chính ban hành Thông tư số 07/2016/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 210/2012/TT-BTC ngày 30/11/2012 hướng dẫn về thành lập và hoạt động CtyCK; có hiệu lực thi hành từ ngày 15/3/2016, một nội dung khiến nhiều nhà đầu tư lo ngại là các CtyCK không được dùng tiền, tài sản của công ty hoặc của khách hàng để bảo đảm nghĩa vụ thanh toán cho bên thứ ba.