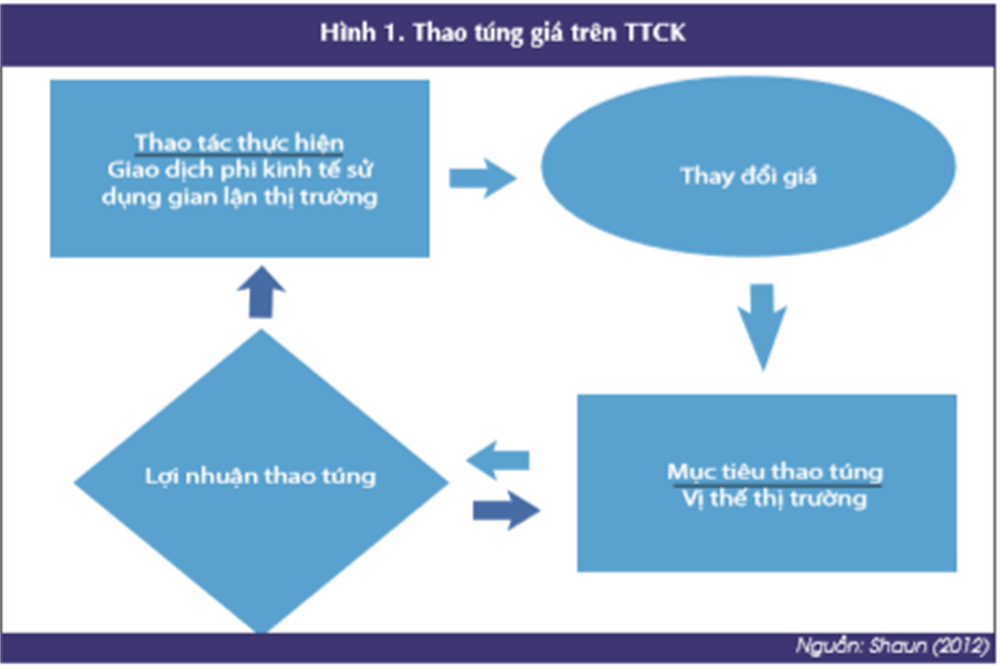

Thao túng trên thị trường đề cập đến hoạt động làm méo giá và cho phép người thao túng kiếm lợi nhuận trên cơ sở thua lỗ của những người tham gia thị trường khác (Kaming, 2010). Trong môi trường bị thao túng, không nên kỳ vọng rằng giá cả phản ánh đúng “sức khỏe” kinh tế hiện tại. Thao túng TTCK có thể đe dọa mọi lợi ích và trao đổi các nguồn lực kinh tế, nhiều nghiên cứu cho rằng giá cổ phiếu bị thao túng cao hơn nhiều so với thay đổi chất lượng của doanh nghiệp hay TTCK. Sự gia tăng khối lượng giao dịch, cũng như tăng biến động, dẫn đến sự gia tăng thanh khoản trong thời gian thao tác. Ngòai ra, thao túng thị trường ảnh hưởng nghiêm trọng đến hiệu quả thị trường do tăng khối lượng giao dịch, kích thích thanh khoản nhưng làm giảm độ sâu thị trường (Sampaio, 2011). Wu và Aggrwal (2004) đưa ra giả thuyết về một số bằng chứng thực nghiệm về việc thao túng cổ phiếu ở Mỹ. Họ đã phát triển mô hình Allen và Gale cho thấy những người có thông tin bên trong về cổ phiếu của doanh nghiệp có thể được biết đến như là người thao túng cổ phiếu. Đồng thời, cổ phiếu có tính thanh khoản thấp nhiều khả năng dễ bị thao túng giá hơn do dễ dàng thao tác, kết luận rằng thao tác có thể có ảnh hưởng đến hiệu suất thị trường. Walter & Howie (2003), nghiên cứu thao túng thị trường Trung Quốc cho thấy rằng thao túng là một trong những trở ngại cản trở sự phát triển của TTCK Trung Quốc. Thao túng thị trường trở nên nghiêm trọng hơn khi liên quan đến hành vi phạm tội khác như gian lận hoặc rửa tiền. Do đó, càng cần phải có những hành động tích cực hơn để ngăn chặn các hoạt động thao túng thị trường.

2. Quy định đối với hành vi thao túng tại một số quốc gia

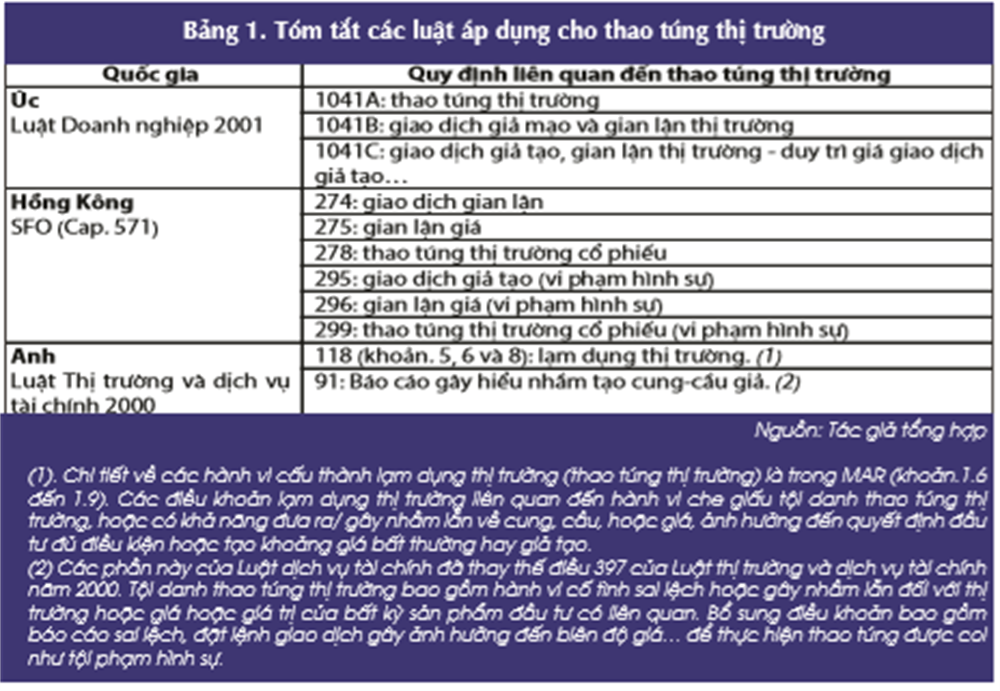

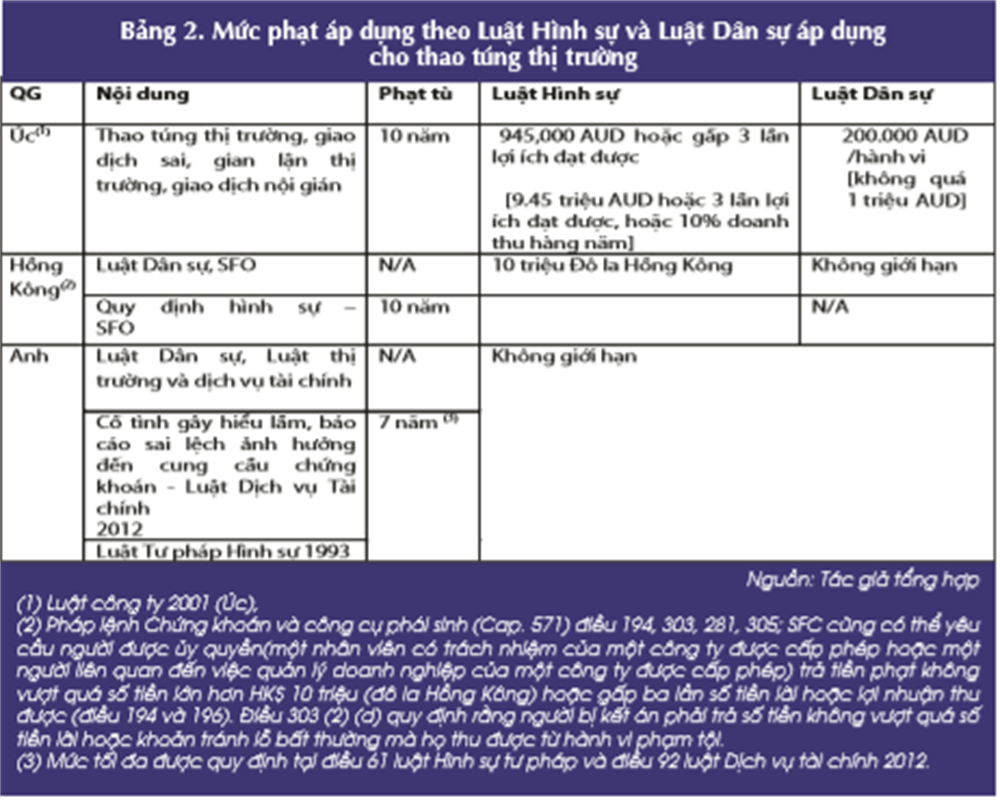

Úc - Thao túng thị trường ban đầu bị cấm theo Luật ngành Chứng khóan 1970, quy định chi tiết về các giao dịch giả tạo hoặc gây hiểu nhầm về hoạt động giao dịch liên quan đến chứng khóan niêm yết hoặc trên TTCK. Hiện nay, thao túng thị trường và các hoạt động sai trái khác bị nghiêm cấm theo Luật Doanh nghiệp1, Luật Thị trường tài chính2. Ủy ban Chứng khóan và Đầu tư (ASIC) là cơ quan chịu trách nhiệm quản lý, cấp phép và giám sát trong lĩnh vực chứng khóan. Ở Úc, thao túng thị trường có thể dẫn tới bị truy tố hình sự theo thủ tục tố tụng (được tiến hành bởi Giám đốc Công tố Liên bang - CDPP), hình phạt dân sự. Thủ tục tố tụng do ASIC thực hiện và các biện pháp trừng phạt áp đặt bởi ASIC. Trước năm 2001, thao túng thị trường bị coi là tội phạm hình sự, tuy nhiên kể từ năm 2001 thao túng thị trường được quy định cả ở Luật Dân sự với các hình thức phạt tiền và bồi thường tổn thất theo tuyên án tại tịa án dân sự. Án hình sự, bao gồm các hình thức giam giữ, tiền phạt hình sự và các lệnh dịch vụ cộng đồng cũng như các hình thức xử phạt khác theo Luật Tội phạm năm 2002 để thu hồi các lợi ích thu được từ các hành vi của tội phạm. ASIC cũng có thể sử dụng một số công cụ khác để xử lý các hành vi thao túng thị trường, chẳng hạn như các biện pháp hành chính, yêu cầu lệnh đóng băng từ các tòa án... Trong môi trường công nghệ hiện đại, giao dịch tần suất cao (HFT) tăng tính thanh khoản cho thị trường vốn chủ sở hữu và được cho là có mối tương quan nghịch với sự lệch giá cuối ngày, là một trong những yếu tố thuận lợi cho thao túng (Frino & Lepone, 2012). Tuy nhiên, hệ thống giao dịch tự động tại sở giao dịch chứng khóan (SGDCK) ít bị tác động bởi hành vi thao túng thị trường nhưng lại phải đối mặt với những thách thức khác như sự cố kỹ thuật dẫn đến vụ tai nạn đổ vỡ ngày 06/5/2010 khi chỉ số Dow Jones Industrial Average giảm 9% chỉ để phục hồi những khoản lỗ đó trong vài phút. Sau khi tiến hành nghiên cứu chi tiết về HFT, ASIC đã áp dụng cách tiếp cận thận trọng nhằm mục tiêu ngăn chặn thao túng mà không cản trở khả năng phát triển TTCK đã khiến thị trường ổn định, tốt hơn nhiều thị trường phương Tây khác (Liondis 2013).

Hồng Kông - tại Điều 245 của Pháp luật Chứng khóan và Các công cụ phái sinh (SFO) đưa ra khái niệm “các hành vi sai trái” bị cấm trên TTCK, bao gồm cả giao dịch nội bộ, giao dịch sai, gian lận giá, tiết lộ thông tin sai lệch hoặc gây hiểu lầm và thao túng TTCK. Khái niệm “hành vi sai trái thị trường” là dựa trên các điều khoản tương đương trong Luật Doanh nghiệp Úc. Điều 278 (khoản 1) của SFO định nghĩa thao túng TTCK khi liên quan đến hai hoặc nhiều giao dịch nhằm tăng, giảm hoặc duy trì giá thị trường với mục đích khiến người khác giao dịch. Mức phạt đối với hành vi vi phạm là 10.000.000 đô la Hồng Kông và phạt tù đến 10 năm. Cơ quan quản lý của Hồng Kông là Ủy ban Chứng khóan và Hợp đồng Tương lai (SFC) chịu trách nhiệm duy trì, thúc đẩy công bằng và hiệu quả, khả năng cạnh tranh, tính minh bạch và trật tự thị trường. Đồng thời, thiết lập và thực thi các quy định của thị trường, bao gồm điều tra các vi phạm quy tắc và hành vi sai trái, SFC có vai trị cấp phép và giám sát trung gian (như môi giới, cố vấn đầu tư và các nhà quản lý quỹ) tiến hành các hoạt động theo trách nhiệm pháp lý của SFC3. Các vụ kiện dân sự được Tòa án hành vi sai trái (MMT4) và SFC tuyên bao gồm lệnh cấm và tiền phạt, trong khi các vụ án hình sự do tòa án hình sự xử lý và công bố.

Thao túng thị trường là hành vi làm xói mòn niềm tin, đổ vỡ tính tòan vẹn của TTCK. Đây là lý do quan trọng nhất để cơ quan quản lý luôn đặt vấn đề ngăn chặn các hành vi này, giúp thị trường hoạt động công bằng, minh bạch và hiệu quả hơn.

Anh quốc - Cơ quan Kiểm sóat Tài chính (FCA) tiền thân là Cơ quan Dịch vụ Tài chính5 (FSA) chịu trách nhiệm trong lĩnh vực chứng khóan và TTCK. Thao túng thị trường được quy định tại Luật Dịch vụ Tài chính 2012, Luật Tư pháp Hình sự 1993. FCA thành công tranh luận trước Tòa án Tối cao các trường hợp có khả năng khởi tố các tội phạm hình sự, FCA cũng có quyền áp đặt một loạt các hình phạt liên quan đến thao túng thị trường. Các biện pháp trừng phạt phổ biến nhất được áp dụng bởi FCA là: tiền phạt (không có giới hạn trên về số tiền), công bố công khai hành vi và đối tượng vi phạm, áp đặt việc đình chỉ và hạn chế đối với doanh nghiệp và người vi phạm, và cảnh báo riêng. Trong việc xác định xử phạt thích hợp bằng tiền đối với các hành vi thao túng thị trường, FCA đã công bố quy trình thiết lập hình phạt năm bước, thực hiện giải tỏa bất kỳ lợi ích nào nhận được từ hành vi vi phạm, áp dụng hình phạt tài chính bổ sung phản ánh mức độ nghiêm trọng của hành vi. Phòng Thuế và Chancery của Tòa Thượng thẩm, một cơ quan tư pháp độc lập, chịu trách nhiệm xét xử kháng cáo từ các quyết định của FCA trong các trường hợp thao túng thị trường.

Phần lớn các quy định trong Quy định lạm dụng thị trường của Liên minh châu Âu (Market Abuse Regulation - MAR) đã được Anh đưa vào áp dụng kể từ ngày 03/7/2016. Quy định số 596/2014 của Hội đồng Nghị viện châu Âu ngày 16/4/2014 về lạm dụng thị trường và bãi bỏ Chỉ thị 2003/6/EC và Chỉ thị của Ủy ban 2003/124/EC, 2003/125/EC và 2004/72/EC. Trong số những điều khác, MAR quy định biện pháp xử phạt hành chính và các biện pháp khác có thể áp dụng cho giao dịch nội gián và thao túng thị trường. EU cũng đã công bố Chỉ thị liên quan đến lạm dụng thị trường, Chỉ thị về xử phạt hình sự đối với lạm dụng thị trường6 (The Directive on criminal sanctions for market abuse - CSMAD). Anh không tham gia CSMAD, nhưng Chính phủ đã công bố chế tài hình sự đối với việc lạm dụng thị trường sẽ mạnh mẽ như CSMAD.

Các hình phạt bổ sung như lệnh cấm/tạm dừng giao dịch, tạm giữ hay xử phạt bằng tiền được áp dụng cho mỗi trường hợp cụ thể.

3. Quy định thao túng trên TTCK Việt Nam

3.1. Khung pháp lý hiện hành

Giao dịch phát sinh trên TTCK là quan hệ gián tiếp thông qua chủ thể trung gian nên các hành vi vi phạm xâm hại được trực tiếp liên quan đến công chúng đầu tư cũng như sự bình đẳng và ổn định bền vững của TTCK. Vì vậy, việc xác định trách nhiệm pháp lý đối với hành vi thao túng trên TTCK xét dưới một góc độ khác mục đích hướng đến để đảm bảo ngăn chặn những hành vi phạm, khôi phục lại các quan hệ trong lĩnh vực chứng khóan do hành vi vi phạm gây ra, đồng thời đảm bảo cho sự phát triển ổn định và bền vững của TTCK.

Cùng với sự phát triển của TTCK, các hành vi thao túng ngày càng tinh vi, phức tạp khó phát hiện và xử lý. Để bảo vệ quyền lợi của các nhà đầu tư, pháp luật nước ta đã đưa ra các quy định nghiêm ngặt để xử lý các hành vi thao túng TTCK như trên. Khoản 4 Điều 9 Luật Chứng khóan quy định hành vi thao túng là một trong các hành vi bị cấm trong giao dịch chứng khóan. Theo Điều 70 Nghị định số 58/2012/NĐCP thì giao dịch thao túng TTCK bao gồm các giao dịch sau: (i). Sử dụng một hoặc nhiều tài khoản giao dịch của mình hoặc của người khác hoặc thông đồng với nhau liên tục mua, bán chứng khóan nhằm tạo ra cung, cầu giả tạo; (ii). Một người hay một nhóm người thông đồng với nhau đặt lệnh mua và bán cùng loại chứng khóan trong cùng ngày giao dịch hoặc thông đồng với nhau giao dịch mua bán chứng khóan mà không dẫn đến chuyển nhượng thực sự quyền sở hữu hoặc quyền sở hữu chỉ luân chuyển giữa các thành viên trong nhóm nhằm tạo giá chứng khóan, cung cầu giả tạo; (iii). Liên tục mua hoặc bán chứng khóan với khối lượng chi phối vào thời điểm mở cửa hoặc đóng cửa thị trường nhằm tạo ra mức giá đóng cửa hoặc giá mở cửa mới cho loại chứng khóan đó trên thị trường; (iv). Giao dịch chứng khóan bằng hình thức cấu kết, lôi kéo người khác liên tục đặt lệnh mua, bán chứng khóan gây ảnh hưởng lớn đến cung cầu và giá chứng khóan, thao túng giá chứng khóan; (v). Đưa ra ý kiến một cách trực tiếp hoặc gián tiếp thông qua phương tiện thông tin đại chúng về một loại chứng khóan, về tổ chức phát hành chứng khóan nhằm tạo ảnh hưởng đến giá của loại chứng khóan đó sau khi đã thực hiện giao dịch và nắm giữ vị thế đối với loại chứng khóan đó; (vi). Sử dụng các phương thức hoặc thực hiện các hành vi giao dịch khác để tạo cung cầu giả tạo, thao túng giá chứng khóan.

Tại Bộ luật Hình sự 2015, các hành vi phạm tội liên quan đến chứng khóan đã được quy định cụ thể hơn rất nhiều so với trước kia, chẳng hạn như tại Điều 211 quy định rõ về tội thao túng TTCK, theo đó người nào thực hiện một trong các hành vi quy định tại các điểm a, b, c, d, đ, e khoản 1 Điều 211 thu lợi bất chính từ 500.000.000 đồng đến dưới 1.500.000.000 đồng hoặc gây thiệt hại cho nhà đầu tư từ 1.000.000.000 đồng đến dưới 3.000.000.000 đồng, thì bị phạt tiền từ 500.000.000 đồng đến 2.000.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm.

Niềm tin công chúng đầu tư làm tăng tính tòan vẹn của thị trường, thị trường minh bạch ở mức cao, giá cả phản ánh đúng giá trị cổ phiếu, thu hút hiệu quả vốn đầu tư trong và ngòai nước, hỗ trợ nguồn vốn đáng kể cho sự nghiệp phát triển kinh tế - xã hội.

Hoặc tại khoản 2 Điều 211 cũng quy định, nếu phạm tội thuộc một trong các trường hợp: a) có tổ chức; b) Thu lợi bất chính 1.500.000.000 đồng trở lên; c) Gây thiệt hại cho nhà đầu tư 3.000.000.000 đồng trở lên; d) tái phạm nguy hiểm; thì bị phạt tiền từ 2.000.000.000 đồng đến 4.000.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm.

Đối với các trường hợp chưa đến mức bị truy cứu trách nhiệm hình sự thì sẽ bị xử phạt vi phạm hành chính theo Khoản 36 Điều 1 Nghị định 145/2016/NĐ-CP sửa đổi, bổ sung Nghị định 108/2013/NĐ-CP như sau: “2. Phạt tiền từ 1.000.000.000 đồng đến 1.200.000.000 đồng đối với hành vi giao dịch thao túng TTCK mà không bị truy cứu trách nhiệm hình sự”.

3.2. Một số khuyến nghị

Thao túng luôn là vấn đề quan trọng trong cả thị trường phát triển và mới nổi và là mối đe dọa lớn đến niềm tin và tính tòan vẹn của TTCK. Thao túng khiến định giá sai lệch hay bóp méo giá cả, khiến thị trường không hòan hảo, tăng chi phí giao dịch cho các bên tham gia thị trường và cho cả tổ chức phát hành. Thao túng tạo điều kiện gia tăng tốc độ giao dịch, đầu cơ cũng như sử dụng công nghệ mới để thực hiện các hành vi pháp luật không cho phép. Để làm rõ hành vi vi phạm, đối tượng vi phạm cũng như xác định dấu hiệu tội phạm của các hành vi này nhằm hỗ trợ tốt hơn cho việc phối hợp với cơ quan điều tra trong đấu tranh, phòng ngừa tội phạm cần đặt ra yêu cầu:

Một là, áp dụng trách nhiệm pháp lý dựa trên cơ sở mức độ của hành vi giao dịch bị cấm, do vậy cần quy định rõ các tình tiết tăng nặng và tình tiết giảm nhẹ đối với các hành vi vi phạm trong giao dịch bị cấm, đảm bảo mức độ phù hợp và hiệu quả trong việc truy cứu trách nhiệm pháp lý đối với các hành vi này.

Hai là, xây dựng tiêu chí nhằm định lượng mức độ có thể ảnh hưởng lớn đến giá chứng khóan để làm cơ sở xác định ranh giới áp dụng thẩm quyền quản lý giám sát và trách nhiệm pháp lý phù hợp. Việc định lượng tỷ lệ biến động bao nhiêu so với thị trường cần tính đến mức độ phát triển của thị trường cũng như các biên độ dao động trần và sàn trong quá trình hoạt động của TTCK.

Ba là, do đặc thù của TTCK, việc thực hiện hành vi vi phạm sẽ xâm hại đến quyền và lợi ích của công chúng đầu tư chứ không phải trực tiếp đến một đối tượng đầu tư và do vậy, cần tăng cường kỹ năng thanh tra, giám sát của cơ quan quản lý chuyên ngành, đảm bảo cho sự ổn định và tính tòan vẹn của thị trường.

Niềm tin của công chúng đầu tư làm tăng tính tòan vẹn của thị trường, thị trường minh bạch ở mức cao, giá cả phản ánh đúng giá trị cổ phiếu, thu hút hiệu quả vốn đầu tư trong và ngòai nước, hỗ trợ nguồn vốn đáng kể cho sự nghiệp phát triển kinh tế - xã hội. Để đạt được mục tiêu trên, trong bất kỳ giai đoạn nào, các nỗ lực nhằm phát hiện và ngăn chặn hoạt động thao túng thị trường luôn được các cơ quan quản lý đưa lên hàng đầu, hướng đến mục tiêu phát triển ổn định, bền vững và đảm bảo tính tòan vẹn không chỉ của TTCK nói riêng mà cả hệ thống tài chính nói chung.

Tài liệu tham khảo

1. Lev Bromberg et al. (2017), Financial market manipulation and insider trading: an international study of enforcement approaches

2. Shaun D et al. (2012), A Framework for the analysis of market manipulation, Review of Law & Economics

3. Sampaio, A. (2011). Analysis of stock marketmanipulations using knowledge discoverytechniques applied to intraday trade price. Expert Systems with Applications, 38, 12757–12771

4. Rajesh, K. & Aggarwal, G.W. (2006). Stock Market Manipulation. Chicago Journal, 1915-1953.

5. Và các trang thông tin điện tử liên quan.