Ngày nay, sự xuất hiện của Giao dịch tần số cao (HFT – High frequency trading)1 trong một không gian phẳng đã khuếch đại cả tốc độ và quy mô của hành vi thao túng thị trường tiềm năng. HFT có thể mang lại lợi nhuận lớn bằng cách lặp lại một số lượng lớn các giao dịch và tích lũy một lượng lớn lợi nhuận trên mỗi giao dịch nhỏ. Điều này đã tạo áp lực không nhỏ đối với cơ quan quản lý thị trường trong việc tìm cách điều chỉnh hình thức giao dịch mới này bởi nó cũng là một trong những nguyên nhân gia tăng tình trạng thao túng thị trường. Bắt đầu từ tháng 4/2016, cơ quan chịu trách nhiệm quản lý và giám sát chứng khoán và thị trường chứng khoán (TTCK) nhiều quốc gia đã bắt đầu xem xét kỹ lưỡng các vấn đề khác nhau liên quan tác động của việc tăng thuật tốn sử dụng HFT lên sự công bằng, minh bạch và ổn định của thị trường.

Tổng quan về HFT

Đổi mới công nghệ luơn là yếu tố thúc đẩy sự phát triển của thị trường tài chính nói chung và TTCK nói riêng. Bắt đầu với nhiệm vụ tin học hóa trên sàn giao dịch, tiến tới thị trường điện tử hồn tồn với phương thức giao dịch thuật tốn (AT) và HFT, giao dịch trở nên gần như hoàn toàn tự động. Điều kiện tiên quyết để điện tử hóa trên TTCK là những tiến bộ công nghệ được đổi mới và áp dụng một cách nhanh chóng.

Trên TTCK, HFT là một loại giao dịch thuật tốn với tốc độ cao, tốc độ quay vòng nhanh, và các tỷ số lệnh trên giao dịch cao tận dụng các dữ liệu tài chính tần suất cao và các công cụ giao dịch điện tử. Trong khi không có một định hóa duy nhất được chấp nhận rộng rãi về HFT thì có thể nhận thấy một trong số các thuộc tính cơ bản của nó là: các thuật tóan có độ phức tạp cao, chuyên biệt hóa về các kiểu lệnh, cùng vị trí, các khoảng thời gian đầu tư rất ngắn hạn, và tốc độ hủy lệnh cao. HFT sử dụng các chiến lược giao dịch độc quyền được máy tính thực hiện để vào và ra khỏi các vị thế trong khoảng thời gian chỉ tính bằng giây hoặc thậm chí là chỉ một phần của một giây. Người ta ước tính rằng vào năm 2009, HFT chiếm tới 60 - 73% khối lượng giao dịch (KLGD) chứng khoán ở Mỹ, con số này đã giảm xuống còn khoảng 50% trong năm 2012. Tại châu Âu, HFT chiếm hơn 30% KLGD cổ phiếu vào năm 2012.

HFT tác động đến TTCK bằng cách tương tác với những người tham gia thị trường khác. Nhà đầu tư sử dụng HFT và giao dịch thuật tốn đặt lệnh hàng ngày trên TTCK. Để trục lợi, một số đối tượng sử dụng HFT gửi hàng trăm lệnh trong mỗi giây thông qua sàn chứng khoán điện tử mà không có ý định thực sự giao dịch vì những lý do không xác định. Thông thường, giá mua và bán được chào trên thị trường rất xa so với giá thị trường mà không có cách nào thực hiện giao dịch.

Một số vụ thao túng thị trường thông qua HFT

Nhật Bản - Hiện nay, ở Nhật Bản, chưa có tiền lệ cho các vụ án chưa hòan tất điều tra đã được công bố công khai như trường hợp thao túng thị trường bằng cách sử dụng HFT. Điển hình, ngày 05/9/2014, SESC (Securities and Exchange Surveillance Commission - Ủy ban Giám sát Chứng khoán và Sàn Giao dịch) đã đề xuất lệnh phạt tiền (330.000 JPY) đối với cá nhân mang quốc tịch Singapore do có liên quan đến giao dịch hợp đồng tương lai trái phiếu chính phủ (TPCP) kỳ hạn 10 năm của Nhật Bản, vì tiến hành mua và bán các giao dịch tương lai trên và ủy thác bằng cách đặt một số lượng lớn lệnh mua với mức giá bằng hoặc thấp hơn giá yêu cầu tốt nhất với số lượng lệnh bán lớn tại mức giá bằng hoặc cao hơn liên tục 13 phiên mà không có ý định thực hiện lệnh. Loại hoạt động giao dịch này được gọi là giao dịch giả mạo.

Trong trường hợp này, cá nhân ở Singapore đã sử dụng thuật tóan đặt các lệnh giao dịch nhỏ thực hiện với khớp lệnh tốt nhất (tổng cộng khoảng 400 triệu JPY), trong khi đặt các lệnh giao dịch giả mạo lớn từ vài trăm triệu đến vài tỷ JPY. Hành động này hướng những nhà đầu tư khác trên thị trường đặt hàng phù hợp với lệnh giao dịch nhỏ của nhà giao dịch Singapore vì lợi ích của anh ta. Thời gian hòan tất HFT rất ngắn kể từ khi đặt đến khi hủy lệnh không đến 300 mili giây, để tích lũy lợi nhuận bằng cách lặp lại nhiều chu kỳ giao dịch đó. Theo báo chí, 10 cá nhân trong đó có một lãnh đạo của một công ty quản lý đầu tư, tốt nghiệp tóan học tại một trường đại học nổi tiếng của Trung Quốc, đã viết lại các bước HFT để thao túng thị trường Nhật Bản. Ban đầu, cá nhân khẳng định rằng giao dịch này chỉ nhằm mục đích “lừa dối hệ thống, nhưng không lừa dối mọi người", nhưng trong thủ tục tố tụng hành chính, cá nhân đã nộp đơn và FSA cuối cùng đã tìm thấy chứng cứ vi phạm theo kết luận của SESC.

Mỹ - Sự cố vào ngày 06/5/2010, cái gọi là "Flash Crash2", đã thu hút sự chú ý của các cơ quan quản lý và công chúng về HFT. "Crash Flash" là một sự cố trên TTCK Mỹ dẫn đến sự sụt giảm nhanh chóng của các chỉ số chính trên TTCK Mỹ và phục hồi nhanh chĩng tương tự trong vịng nửa giờ (xem Biểu đồ 1). Với sự cố này, cấu trúc thị trường hiện tại đã cho thấy những lỗ hổng nghiêm trọng có thể làm trầm trọng thêm tình trạng thị trường (Kirilenko et al.; 2011). Một số phương tiện truyền thông đổ lỗi cho HFT về việc đẩy thị trường đi xuống (Krudy, E. 2010).

HFT có thể cung cấp lợi ích cho các bên tham gia thị trường bằng cách giảm chi phí giao dịch. Nhưng đồng thời, với những động cơ không minh bạch, HFT có thể được sử dụng để thao túng thị trường hay có thể tương tác để tạo ra một cuộc khủng hoảng tài chính mới. Vì vậy, điều quan trọng là cần phải có kiến thức về hành vi HFT trong điều kiện thị trường bình thường và cực đoan để thiết lập khung pháp lý về lợi ích tốt nhất cho thị trường tài chính nói chung và TTCK nói riêng, nhằm hạn chế/ ngăn chặn động cơ thao túng trên thị trường. Lạm dụng HFT để thao túng thị trường đang là vấn đề nan giải đối với hầu hết các cơ quan quản lý TTCK trên thế giới.

Quy định thao túng thị trường

Cơ quan quản lý với nhiệm vụ phải xây dựng cơ chế giám sát HFT phù hợp, giảm thiểu rủi ro, đồng thời duy trì, bảo tồn lợi ích của các bên tham gia; Đổi mới công nghệ trên TTCK, cung cấp thanh khoản và góp phần phát hiện giá vì lợi ích tổng thể thị trường.

Nhật Bản - Luật Công cụ Tài chính và Sở giao dịch (Financial Instruments and Exchange Act - FIEA) điều chỉnh các hành vi thao túng trên TTCK Nhật Bản. FIEA được mơ hình hóa một phần dựa trên Luật Chứng khoán Mỹ, phản ánh cách tiếp cận dựa trên ý định của Luật (tập trung vào ý định của đối tượng vi phạm), trái ngược với cách tiếp cận dựa trên hiệu quả của Luật Chứng khoán Anh (tập trung vào tác động của thao túng trên thị trường). Ví dụ, Khoản 1 Điều 159 của FIEA yêu cầu chứng minh rằng thủ phạm của hành vi sai trái là có mục đích gây hiểu lầm cho người khác tin rằng giá đang chiều hướng lên…

Thuật ngữ thao túng thị trường, SESC tập trung hầu hết các nguồn lực điều tra vào các thao túng thị trường đã thực hiện thông qua các giao dịch thực tế, được điều chỉnh bởi Điểm I Khoản 2 Điều 159 của FIEA. Cụ thể, cấm bất kỳ ai (a) nhằm mục đích tạo giao dịch mua và bán chứng khoán giả tạo, (b) thực hiện kích thích các giao dịch mua và bán chứng khoán hoặc chào bán các giao dịch đó (c) theo cách thức mà (i) đánh lừa một người tin rằng việc mua và bán chứng khoán đang tăng giá mạnh hoặc (ii) gây ra biến động trên thị trường. Tòa án và các nhà bình luận pháp lý cũng đã cố gắng làm rõ mức độ nhận thức cần thiết để chứng minh "mục đích gây ra" theo Điều 159 (2) (i). Trong ngắn hạn, chứng minh HFT là nguyên nhân dẫn đến thao túng thị trường là đủ.

Mỹ - Việc phát hiện những hành vi thao túng thị trường cần giám sát theo thời gian thực. Tuy nhiên, rất nhiều giao dịch được xử lý bởi con người lẫn máy tính tại nhiều địa điểm khác nhau trên thế giới khiến cho việc giám sát theo thời gian thực trở nên khó khả thi. Ví dụ: một nhà giao dịch làm việc ở nhiều nơi, có thể triển khai hệ thống HFT xử lý giao dịch với tốc độ cực nhanh, khiến công tác giám sát giao dịch khó nắm bắt được hành vi thao túng nếu như không có công nghệ thích hợp. Do vậy, việc đầu tiên cần đưa ra quy định trên cơ sở tăng cường đạo đức nghề nghiệp nhằm ngăn ngừa các hành vi thao túng tự động trên thị trường. Quy định do Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) và SEC ban hành lệnh cấm các hành vi thao túng thị trường. Chính phủ cấm cáquy môc chiến lược thao túng có chủ ý, chẳng hạn như: giao dịch trễ của các nhà quản lý quỹ, chạy trước và bán phá giá (Kyle và Viswanathan, 2008). Quy định đã loại trừ hoặc có thể loại trừ một số thuật tóan giao dịch tự động có chủ ý từ thị trường, điều quan trọng nhất trong số này là hướng và giả mạo giá. Quy định rộng lớn nhất về thị trường điện tử ở Mỹ là quy định Hệ thống thị trường quốc gia (National Market System- NMS) do SEC ban hành. Các quy tắc liên quan đến việc bảo vệ trật tự buộc các nhà giao dịch và các nhà môi giới phải định tuyến các lệnh của khách hàng đến địa điểm thực thi lệnh có các mức giá tốt nhất hoặc với độ tin cậy cao nhất, chứ không phải địa điểm có khả năng thực thi nhanh nhất.

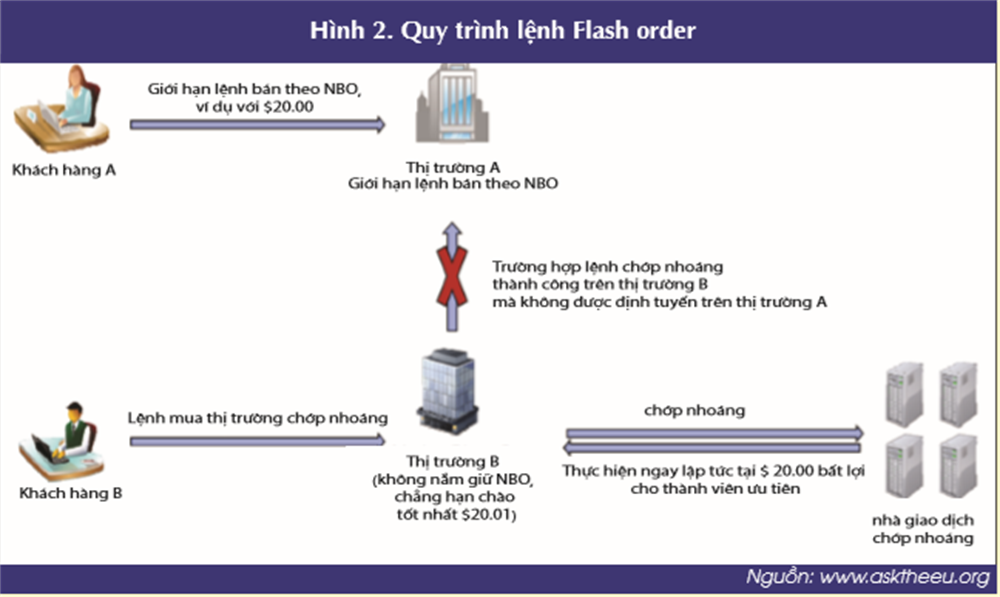

Các lệnh chớp nhóang (Flash order) giúp nhà giao dịch tần suất cao đặt lệnh trong vòng chưa tới một giây. Tốc độ đặt lệnh cao có thể giúp các nhà giao dịch chỉ tốn một ít phí giao dịch, trong khi hưởng lợi nhuận lớn đầy tiềm năng nếu nắm bắt và tận dụng được sự bất cân xứng của thị trường trong vòng tích tắc giây trở lại.

Tháng 9/2013, CFTC thông báo những kế hoạch xây dựng quy định điều chỉnh hoạt động giao dịch HĐTL tần suất cao. Nasdaq thi hành “Các luật lệ quản lý lệnh – the Order Handling Rules” được SEC thông qua.

Nhiệm vụ đặt ra

Tính đến thời điểm hiện tại, có đến 80% giao dịch trên phần lớn các TTCK được thực hiện tự động hóa. HFT là loại giao dịch với số lượng lớn, được sử dụng bởi các nhà giao dịch tự doanh, thông qua các thiết bị giao dịch điện tử hiện đại, thường do tư nhân nắm giữ. Loại giao dịch này tổng hợp thông tin nhanh hơn nếu đặt lệnh thông thường, do sử dụng các thuật tóan giao dịch phức tạp và các máy tính có cấu hình mạnh, thường được đặt gần các hệ thống khớp lệnh điện tử của các sở giao dịch chứng khoán. Các công ty đầu tư HFT có thể tăng tốc độ đặt lệnh, thậm chí trong vòng tích tắc hay mili-giây, do đó, có thể tạo nên lợi thế cạnh tranh so với các nhà giao dịch khác có hệ thống đặt lệnh chậm hơn. Bằng cách này, các công ty giao dịch tần suất cao có thể phát hiện và dự báo được những thay đổi về phương hướng đặt lệnh từ các nhà đầu tư tổ chức hoặc nhà đầu tư nhỏ lẻ.

Các nhà giao dịch tần suất cao có thể đặt vị thế mua bán ồ ạt để hưởng lợi từ các lệnh bất cân xứng, hoặc biến động giá trong ngày giao dịch, bằng cách đặt lệnh mua thấp đầu tiên, sau đó đặt lệnh bán ở mức giá cao hơn một chút trong vòng tích tắc giây, hoặc ngược lại, đặt lệnh bán ở mức giá cao hơn lúc đầu, sau đó đặt lệnh mua ở mức giá thấp hơn chỉ trong vòng đếm bằng giây, rất dễ dàng để thực hiện thao túng thị trường.

Để kiểm sóat, ngăn chặn các hành vi thao túng thị trường bằng việc sử dụng HFT, thay vì cố gắng chống lại những tiến bộ công nghệ chỉ với các phương thức áp đặt hành chính, nên chăng áp dụng các HFT bằng cách cung cấp các phương pháp hiệu quả để chứng minh hành vi sai trái.

HFT liên quan đến việc sử dụng các thuật tóan đã cải thiện đáng kể tốc độ và quy mô của các hoạt động thao túng thị trường thông thường. Trong bối cảnh các cơ quan quản lý ở nhiều nước đang vật lộn với việc điều chỉnh HFT và thao túng thị trường HFT, các cơ quan quản lý chứng khoán không chỉ ở các thị trường phát triển mà cả những thị trường mới nổi như Việt Nam phải hành động nhanh chóng. Đối với thao túng thị trường, cơ quan quản lý có thể đặt ra "mục tiêu khuyến khích" khi người tham gia thị trường thiết lập hoặc vận hành thuật tóan. Trong khi đó, để thực thi hiệu quả các quy tắc thị trường của HFT, cơ quan quản lý cần phải tìm hiểu và áp dụng linh hoạt hệ thống hành chính, phối kết hợp chính sách tài chính, tiền tệ và cung cấp hệ thống dữ liệu giám sát theo thời gian thực, sẵn sàng chiết suất dữ liệu cần thiết để cung cấp bằng chứng về hoạt động giao dịch nghi ngờ trong khuôn khổ của pháp luật hiện hành.

Tài liệu tham khảo

1. Baron, M., J. Brogaard, and A. Kirilenko (2012). The trading profits of high frequencytraders. Working Paper.

2. Bloomberg Businessweek (2013, Jun 6). How the robots lost: High-frequency trading’s rise and fall.

3. SEC (2012a,b,c). Approval order to proposed rule change to permit FINRA to halt tradingby FINRA Members otherwise than on an exchange where a primary listing markethas issued a trading pause due to extraordinary market conditions. Release No. 3462251, June 10, 2010.

4. Và các trang thông tin điện tử liên quan.