Năm 2013 - Thăng hoa trong bộn bề lo âu

Điều gây bất ngờ nhất cho giới đầu tư chứng khoán trong năm qua có lẽ là sự thăng hoa ngoài kỳ vọng vào thời điểm cuối năm 2013 sau một chặng đường dài đầy sóng gió. TTCK được nhiều nhân tố cùng hợp lực đẩy lên như nền kinh tế thế giới phục hồi mạnh mẽ, khó khăn đang lùi lại phía sau, nhà đầu tư không còn quay lưng lại với thị trường và dòng tiền từ các kênh đầu tư khác đổ về…

Tiềm ẩn đằng sau sự bứt phá ngoạn mục của TTCK chính là từng bước đi mang tính quyết đoán của Cục Dự trữ Liên bang Mỹ (FED). Làn sóng mua vào mạnh mẽ đã trỗi dậy trong nửa đầu năm nhờ chương trình kích thích kinh tế của Mỹ (QE3) đã cung cấp dòng vốn giá rẻ để đầu tư vào các nền kinh tế mới nổi. Tuy nhiên, các nhà giao dịch bắt đầu thoái vốn từ tháng Năm khi FED lên tiếng có thể rút dần các hoạt động mua trái phiếu khi nền kinh tế có dấu hiệu hồi phục mạnh mẽ. Nhưng vượt lên tất cả, bất chấp FED đã quyết định thu hẹp quy mô chương trình kích thích kinh tế từ tháng 1/2014 (động thái có thể sẽ đánh dấu sự chấm hết cho “kỷ nguyên nới lỏng tiền tệ” trên khắp thế giới và châm ngòi cho làn sóng thoái vốn khỏi các thị trường mới nổi trong năm 2014), các thị trường lại càng thăng hoa hơn trong những ngày cuối năm.

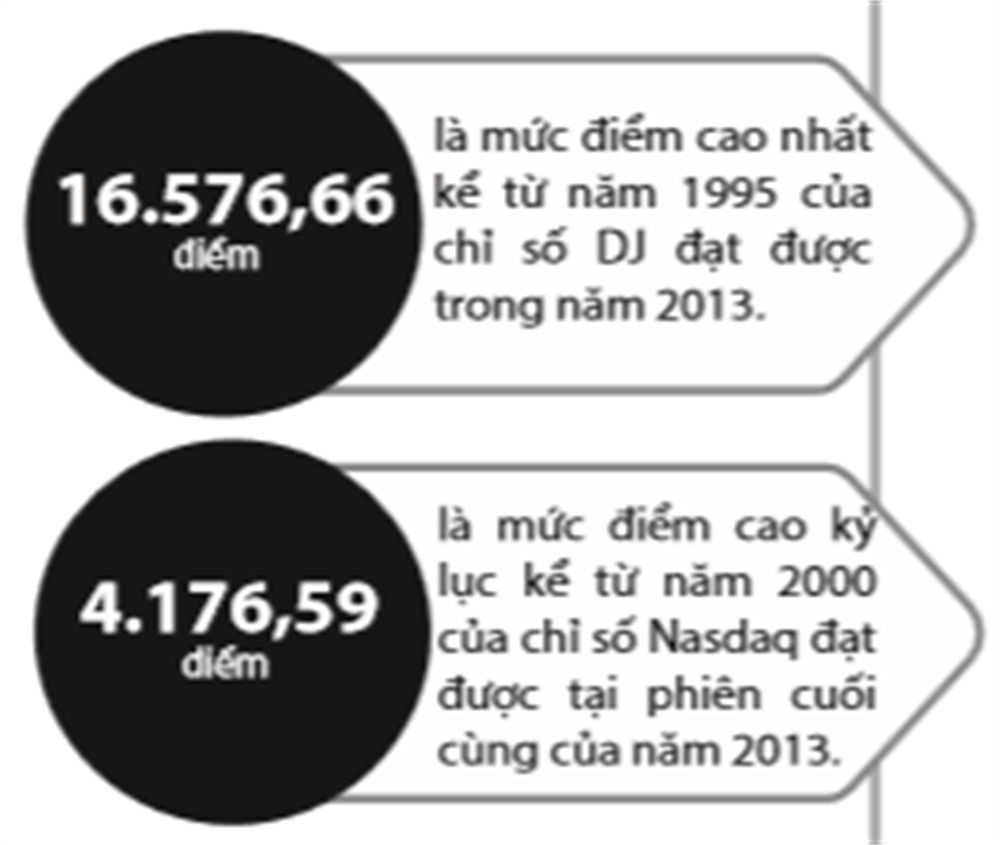

Chính phủ Mỹ đóng cửa và nguy cơ vỡ nợ hay ngân sách tự động cắt giảm, bất ổn chính trị ở Trung Đông, khủng hoảng nợ công ở châu Âu… được cho là những sự kiện có thể nhấn chìm Phố Wall. Nhưng bất chấp tất cả, Phố Wall vẫn vượt lên và nếu nhà đầu tư nào rời khỏi cuộc chơi thì coi như đánh mất cơ hội “vàng” trong năm 2013. Phố Wall khép lại năm 2013 một cách ngoạn mục nhất trong 15 năm qua với các chỉ số chứng khoán chủ chốt không chỉ phá các kỷ lục đã được xác lập trước đó mà còn liên tục thiết lập các kỷ lục mới, tạo ra chuỗi kỷ lục nối tiếp kỷ lục. Chỉ số S&P 500 có một năm huy hoàng nhất kể từ năm 1997 với mức tăng 29,6%, 52 lần xác lập kỷ lục và khép lại năm 2013 ở mức 16.576,66 điểm. Chỉ số DJ cũng không thua kém khi tăng 26,5%, mức đỉnh cao nhất kể từ năm 1995 với 45 lần phá vỡ các đỉnh cao và chỉ dừng lại ở mức 1.849,44 điểm. Còn chỉ số Nasdaq chưa tìm được nhiều đỉnh cao như S&P 500 hay DJ, nhưng cũng chốt năm 2013 ở mức cao nhất kể từ năm 2000 với 4.176,59 điểm.

Tạm gác nỗi lo ở thế giới bên ngoài, năm 2013, nhà đầu tư chăm chú dõi theo FED và chương trình kích thích kinh tế. Mỗi tháng FED tung ra tới 85 tỷ USD để mua lại trái phiếu nhằm giữ lãi suất ở mức thấp và kích thích tiêu dùng cũng như đầu tư. Do đó, chứng khoán lên giá từ đầu năm và đà tăng càng được đẩy nhanh vào thời điểm cuối năm, nhất là sau khi FED thông báo sẽ rút dần QE3 vào đầu năm 2014 thì các nhà đầu tư trước đó không mấy quan tâm tới chứng khoán đã vội vã rút tiền từ các kênh đầu tư khác để chuyển sang chứng khoán.

Không chỉ riêng FED, mà hậu thuẫn cho bước tiến ngoạn mục ở Phố Wal còn có các doanh nghiệp. Bất chấp nền kinh tế mới bắt đầu có tín hiệu sáng hơn, lợi nhuận doanh nghiệp tăng năm thứ tư liên tiếp. Các nhà đầu tư được khích lệ từ sự hỗ trợ của FED và lạm phát thấp, sẵn sàng chi thêm cổ tức. Theo dữ liệu từ FactSet, tỷ lệ P/E của chỉ số S&P 500 - thước đo lợi nhuận so với giá cổ phiếu, đã tăng lên 15,4% từ mức 12,6% hồi đầu năm.

Trước đây, các cuộc chiến ngân sách ở Mỹ thường làm các TTCK lung lay, nhưng năm 2013, nhà đầu tư đã bắt đầu quen dần với thái độ “ngoan cố” của các nghị sĩ, những người chỉ chờ đến phút chót mới đi đến thỏa hiệp chính trị về ngân sách hay trần nợ công để tránh đẩy đất nước vào cảnh vỡ nợ.

Năm 2011, các nghị sĩ Mỹ đã làm rung chuyển các thị trường tài chính khi bất phân thắng bại về trần nợ công và đẩy nước Mỹ thiếu chút nữa là rơi vào cảnh vỡ nợ. TTCK chao đảo trước khi đạt được thỏa thuận vào tháng Tám và lại rơi tự do sau khi Hãng xếp hạng tín nhiệm Standard & Poor’s “tước” mất xếp hạng vàng AAA của Mỹ. Chỉ số S&P 500 để mất tới 15% chỉ trong vòng 4 tuần từ ngày 20/7 đến ngày 10/8/2011. Năm 2013, nhà đầu tư có vẻ tĩnh tâm hơn, bất chấp một số cơ quan công quyền Mỹ đóng cửa hai tuần trong tháng Mười và căng thẳng về trần nợ công. Sau khi để mất điểm do việc Chính phủ Mỹ đóng cửa, chỉ số S&P 500 đã tăng được 2,4% từ ngày 30/9 đến ngày 16/10, khi mà các bên đi đến thỏa thuận cấp ngân sách cho chính phủ hoạt động và tránh nguy cơ vỡ nợ.

Chứng khoán Nhật Bản trở thành “hiện tượng” của năm khi chỉ số Nikkei-225 có mức tăng mạnh nhất trong hơn 40 năm. Chứng khoán Nhật Bản bật tăng mạnh là điều nằm ngoài dự đoán của hầu hết các nhà đầu tư và mang đến hy vọng về một năm bùng nổ tiếp theo, nhờ lợi nhuận của các doanh nghiệp gia tăng và những kỳ vọng vào chính sách kinh tế của Thủ tướng Shinzo Abe. Năm 2013, giới đầu tư nước ngoài trở lại thị trường Nhật Bản nhờ Chính phủ và Ngân hàng Trung ương (NHTW) Nhật Bản - BoJ thông báo các biện pháp nhằm vực dậy nền kinh tế lớn thứ ba thế giới và làm đồng Yên xuống giá so với đồng USD, tạo đà cho xuất khẩu. Mức đóng phiên cuối năm là 16.291,31 điểm của chỉ số Nikkei-225, cao hơn khoảng 56,7% so với mức 10.395,18 điểm khi kết thúc năm 2012. Đây là mức tăng hàng năm mạnh nhất của chứng khoán Nhật Bản kể từ năm 1972 và vượt qua cả đà tăng điểm của các chỉ số chứng khoán chủ lực trên Phố Wall dù các chỉ số này cũng đã lập các kỷ lục của nhiều năm. Mặc dù vậy, chỉ số Nikkei-225 vẫn còn giữ khoảng cách rất xa so với mức kỷ lục gần 39.000 điểm được ghi nhận vào những ngày cuối cùng của năm 1989, thời điểm trước khi bong bóng tài sản tan vỡ, giáng một đòn mạnh vào nền kinh tế “xứ sở Hoa Anh đào” và kéo chỉ số này liên tục mất điểm trong hai thập niên sau đó.

Nếu thị trường Tôkyô là “sao sáng”, thì đa phần các TTCK châu Á khác lại tiếp tục “rớt đài” và phải gồng mình để vượt khó bởi tình trạng thoái vốn khỏi các thị trường mới nổi và đổ vào các tài sản ở Mỹ và châu Âu - nơi triển vọng kinh tế được cải thiện. Riêng TTCK Thượng Hải được coi là nơi tệ hại nhất khi chỉ số SCI để mất tới 6,57% do các đợt khan hiếm tín dụng trong tháng Sáu và tháng Mười Hai làm nhà đầu tư mất niềm tin và tháo chạy khỏi thị trường. Một nhân tố nữa kéo thị trường xuống dốc là thông tin nhiều doanh nghiệp sẽ sớm nối lại các đợt IPO có giá trị lớn vốn đã bị trì hoãn trong suốt 1 năm. Các thị trường Singapore, Hàn Quốc hay Philippines dường như đứng yên, còn các thị trường Australia và Đài Loan khá hơn chút ít với mức tăng 15% và 12% trong năm.

Năm 2013 cũng ghi dấu sự khởi sắc hơn ở châu Âu, khi mà các chỉ số chứng khoán chủ chốt đều có mức tăng hơn 10% nhờ nhà đầu tư lạc quan hơn và chính sách nới lỏng tiền tệ của các NHTW cũng như cuộc khủng hoảng nợ công khu vực châu Âu có phần lắng dịu. Chỉ số FTSE của London tăng 14,43% - mức cao nhất kể từ năm 2009; chỉ số CAC 40 của Paris tăng 18% và chỉ số DAX tại Frankfurt tăng 25,5% sau một chuỗi kỷ lục bị phá vỡ và ngưỡng 9.500 điểm đã bị bỏ lại khá xa. Nhà giao dịch Markus Huber từ Công ty môi giới Peregrine & Black (một công ty môi giới chứng khoán có thị phần lớn của Anh) cho rằng, năm 2013 là một năm đáng nhớ khi tình hình ở châu Âu bắt đầu đi vào ổn định. Các nhà đầu tư cảm thấy nhẹ nhõm khi thấy cuộc khủng hoảng nợ công châu Âu không trở nên tồi tệ hơn. Chuyên gia David Madden từ Tập đoàn IG (IG Group- một tập đoàn tài chính lớn của Anh, một trong những sáng viên của chỉ số FTSE 250) lạc quan rằng, 2013 là một năm an lành đối với TTCK. Eurozone đã nỗ lực xóa bỏ hình ảnh cuộc khủng hoảng nợ công dù cho sự cải thiện chưa được nhiều.

Năm 2014 - Kỳ vọng sẽ khởi sắc hơn

TTCK toàn cầu được kỳ vọng sẽ đạt mức lợi nhuận hai chữ số trong năm 2014 sau khi đi qua một năm hết sức “tưng bừng”. Lý do là kinh tế Mỹ ngày càng vững vàng, chính sách tiền tệ nới lỏng trên toàn cầu vẫn có hiệu lực và lãi suất ngắn hạn ở các nền kinh tế chủ chốt vẫn ở mức cực kỳ hấp dẫn. Tăng trưởng kinh tế được dự đoán sẽ tăng tốc trong năm tới, thúc đẩy kiến tạo việc làm và sức mua của người tiêu dùng.Chiến lược gia thị trường Donald Selkin từ National Securities (một công ty môi giới chứng khoán có trụ sở đóng tại New York) nhận định, nền kinh tế đang có tiến triển thuận lợi và FED vẫn đứng đằng sau thị trường khi tuyên bố duy trì lãi suất ở mức thấp. Dù cho dòng tiền mới vẫn sẽ được đổ vào chứng khoán trong năm tới, nhưng chắc sẽ không bằng năm 2013. Do vậy, cơ hội để thị trường tái diễn mức tăng 30% hay cao hơn là không nhiều.

Khi Phố Wall khép lại năm giao dịch thành công nhất trong gần hai thập niên, các nhà đầu tư đã nghĩ tới một năm 2014 thành công không kém dù cho vẫn còn nhiều lý do để quan ngại. Càng về cuối năm, nhà đầu tư càng hưng phấn đặt niềm tin vào năm 2014. Lạc quan nhất có lẽ là chiến lược gia Thomas Lee từ JP Morgan, người khi xuất hiện trên kênh truyền hình CNBC dự đoán chỉ số S&P 500 có thể tăng lên 2.075 điểm vào cuối năm 2014. Theo ông, có tới 30% cơ hội cho thị trường tái diễn đà tăng như năm 2013. Chiến lược gia thị trường Philip J. Orlando từ Công ty Downtown cũng dự báo: chỉ số S&P 500 có khả năng đạt 2.000 - 2.100 điểm vào năm 2014 nhờ tăng trưởng lợi nhuận và tỷ lệ lợi nhuận/giá cao hơn. Tỷ lệ lợi nhuận/giá có xu hướng tăng trong môi trường lãi suất thấp, lạm phát thấp mà theo lời ông Orlando là sẽ có lợi cho TTCK vào năm 2014.

Còn số liệu từ cuộc khảo sát của Reuters cũng đưa ra kết quả lạc quan không kém khi chỉ số S&P 500 được dự báo có thể chạm tới 1.925 điểm vào cuối năm 2014.

Với đà khởi sắc đầy bất ngờ trong năm 2013, các nhà đầu tư càng đặt thêm nhiều kỳ vọng vào TTCK Mỹ năm 2014. Chiến lược gia Donald Selkin từ công ty chứng khoán National Securities đưa ra nhiều lý do khiến các nhà đầu tư lạc quan về triển vọng của TTCK Mỹ trong năm 2014. Thứ nhất, đà phục hồi của nền kinh tế Mỹ cuối năm 2013 đã khả quan hơn nhiều so với dự báo với mức tăng trưởng quý III cao nhất trong vòng hơn hai năm qua khi GDP tăng tới 4,1%. Thứ hai, đà phục hồi nhanh hơn của nền kinh tế đã góp phần hạ nhiệt thị trường lao động khiến tỷ lệ thất nghiệp trong tháng 11/2013 giảm xuống mức thấp nhất trong hơn 5 năm qua, chỉ còn 7%, và dự kiến tỷ lệ này sẽ dao động trong khoảng 6,5% - 6,7% trong năm 2014. Thứ ba, FED vẫn đứng về phía thị trường khi quy mô của QE3 mới chỉ giảm từ 85 tỷ USD xuống 75 tỷ USD mỗi tháng. Thứ tư, nhiều khả năng FED sẽ duy trì tỷ lệ lãi suất của các khoản vay nóng giữa các ngân hàng thương mại ở mức gần như bằng 0 đã theo đuổi suốt từ tháng 12/2009.

Chiến lược gia Masashi Akutsu từ công ty SMBC Nikko Securities Inc của Nhật Bản nhận định, với đà xuống giá ngày càng tăng tốc của đồng Yên và chứng khoán Mỹ vẫn vững vàng như hiện nay, chứng khoán Nhật Bản được kỳ vọng sẽ có một năm mới phát đạt hơn. Dù cho tâm lý quá hưng phấn trên thị trường được tiếp sức bởi sự hồi sinh mạnh mẽ của kinh tế Mỹ và nhu cầu trong nước, nhưng giới đầu tư vẫn tỏ ra thận trọng về những gì sẽ diễn ra trên thị trường Tôkyô trong năm 2014. Phần lớn các nhận định đều lạc quan khi cho rằng chính sách kích thích chi tiêu của Thủ tướng Abe nhằm kích thích kinh tế sẽ là động lực chính, nhưng cũng có một số quan điểm tỏ ra thận trọng. Nhà phân tích Seiichi Suzuki từ công ty chứng khoán Tokai Tokyo Securities cho rằng, chỉ số Nikkei-225 sẽ leo lên 2.000 điểm vào năm tới bởi chính sách Abenomics sẽ kích thích các nhà đầu tư mạo hiểm, ưa rủi ro. Còn Công ty chứng khoán Nomura Securities đưa ra dự báo khiêm tốn hơn khi nói rằng chỉ số Nikkei-225 sẽ trải qua giai đoạn hình dích dắc trước khi dừng ở mức 18.000 điểm. Tuyên bố của Nomura Securities nêu rõ: “Chúng tôi vẫn bảo lưu quan điểm rằng chứng khoán Nhật Bản sẽ vẫn ở xu hướng đi lên trong năm tới nhờ lợi nhuận doanh nghiệp gia tăng và kỳ vọng vào chính sách Abenomics”. Nhưng nhà phân tích Hiromichi Shirakawa từ Credit Suisse lại cho rằng, nếu BoJ không nới lỏng tiền tệ hơn nữa cũng đồng nghĩa là sẽ đặt dấu chấm hết cho thời kỳ đồng Yên giá rẻ và chứng khoán tăng giá.

Trái lại, sự ảm đạm của những ngày cuối năm 2013 khiến nhiều nhà đầu tư khó có cái nhìn lạc quan đối với TTCK Trung Quốc trong tháng đầu tiên của năm 2014. Tâm trạng của họ có thể được lý giải bởi không ít nhân tố. Từ tháng 1/2014, hoạt động phát hành lần đầu ra công chúng (IPO) sẽ được khởi động trở lại, làm dấy lên lo ngại nguồn tiền bị phân tán; phương án cải cách thuế tài nguyên đối với than, nếu được thực thi từ ngày 1/1/2014, sẽ làm cổ phiếu ngành than khó thoát được tình cảnh rớt giá mạnh; quy mô nợ địa phương hiện nay quá lớn dẫn tới nền kinh tế sẽ phải đối mặt với áp lực giảm tốc trong tương lai; căng thẳng thanh khoản (dù mang tính chu kỳ), nhưng được dự báo là vẫn tiếp tục và những diễn biến trên thị trường mở cho thấy Ngân hàng Nhân dân Trung Quốc sẽ tiếp tục chính sách thắt chặt trong ổn định, không phát đi tín hiệu nới lỏng.